O encerramento de uma empresa registrada como Microempreendedor Individual (MEI) envolve formalmente encerrar as operações associadas ao seu CNPJ perante as autoridades governamentais. O MEI é uma forma de incentivar a formalização de negócios de pequeno porte e proporcionar acesso a vantagens legais e tributárias. Apesar do MEI ser uma solução que atende muitos empreendedores pequenos e iniciantes, sendo importante para o surgimento de novos negócios, pode ser que um empreendedor decida cancelar seu MEI por diversas razões. Durante esse procedimento, a Receita Federal, a Receita Estadual, a Prefeitura e a Previdência Social são notificadas sobre o encerramento do MEI, eliminando a obrigação de pagar impostos e apresentar declarações periódicas. É fundamental destacar que esse processo é irreversível, impossibilitando a reativação do MEI com o mesmo número de CNPJ. LEIA MAIS: Emissão de Nota Fiscal para MEI - passo a passo Como saber se um MEI foi cancelado automaticamente?O MEI pode ser automaticamente cancelado pelo Governo Federal em determinadas situações. Isso ocorre quando o empreendedor deixa de pagar a contribuição mensal (DAS-MEI) ou de entregar a declaração anual (DASN-MEI) por dois anos consecutivos. É importante ressaltar que esse cancelamento é permanente, ou seja, mesmo se o empreendedor regularizar suas obrigações fiscais, o CNPJ não será reativado. No entanto, o empreendedor tem a opção de se registrar novamente como MEI, o que resultará na obtenção de um novo número de CNPJ. Para verificar se o MEI foi cancelado, é possível acessar o Portal do Empreendedor e selecionar a opção "Já sou MEI" e, em seguida, escolher "Consulta de CNPJ cancelados". Insira seu CNPJ ou CPF para verificar se eles constam na lista de cancelamentos. LEIA MAIS: Como migrar para o Simples Nacional? Cancelar o MEIVeja abaixo o passo a passo para você realizar o cancelamento do MEI gratuitamente e de forma simples e prática.

Após realizar este procedimento, o cancelamento efetivo inclui a exclusão das inscrições junto às administrações tributárias federal, estadual e municipal, bem como a revogação das licenças e alvarás concedidos. Isso interrompe a geração de guias de pagamento (DAS MEI) e elimina a obrigatoriedade de apresentar a declaração anual do MEI (DASN SIMEI).  Outras dúvidas sobre o cancelamento do MEIÉ necessário quitar todas as parcelas do MEI para o cancelamento?Não, não é necessário quitar todas as parcelas do MEI para solicitar o cancelamento. É possível realizar a baixa do MEI mesmo se houver débitos mensais (DAS) pendentes ou pendências na entrega da Declaração Anual (DASN MEI). Entretanto, é importante observar que os valores em aberto podem ser lançados e cobrados do titular da empresa, sujeitos a multas, juros e outras penalidades aplicáveis. Quanto tempo leva para cancelar o MEI?O cancelamento do MEI (Microempreendedor Individual) é um processo que, em termos de registro oficial, ocorre imediatamente após a conclusão dos passos necessários. No entanto, é importante observar que pode haver um período de atualização nos sistemas da Receita Estadual e da Prefeitura, que pode variar de acordo com a localização e o órgão responsável. Em algumas regiões, essa atualização pode ser rápida, enquanto em outras pode levar alguns dias ou semanas para ser concluída.

Portanto, o tempo exato para que o cancelamento do MEI seja efetivamente refletido em todos os sistemas pode variar.

0 Comments

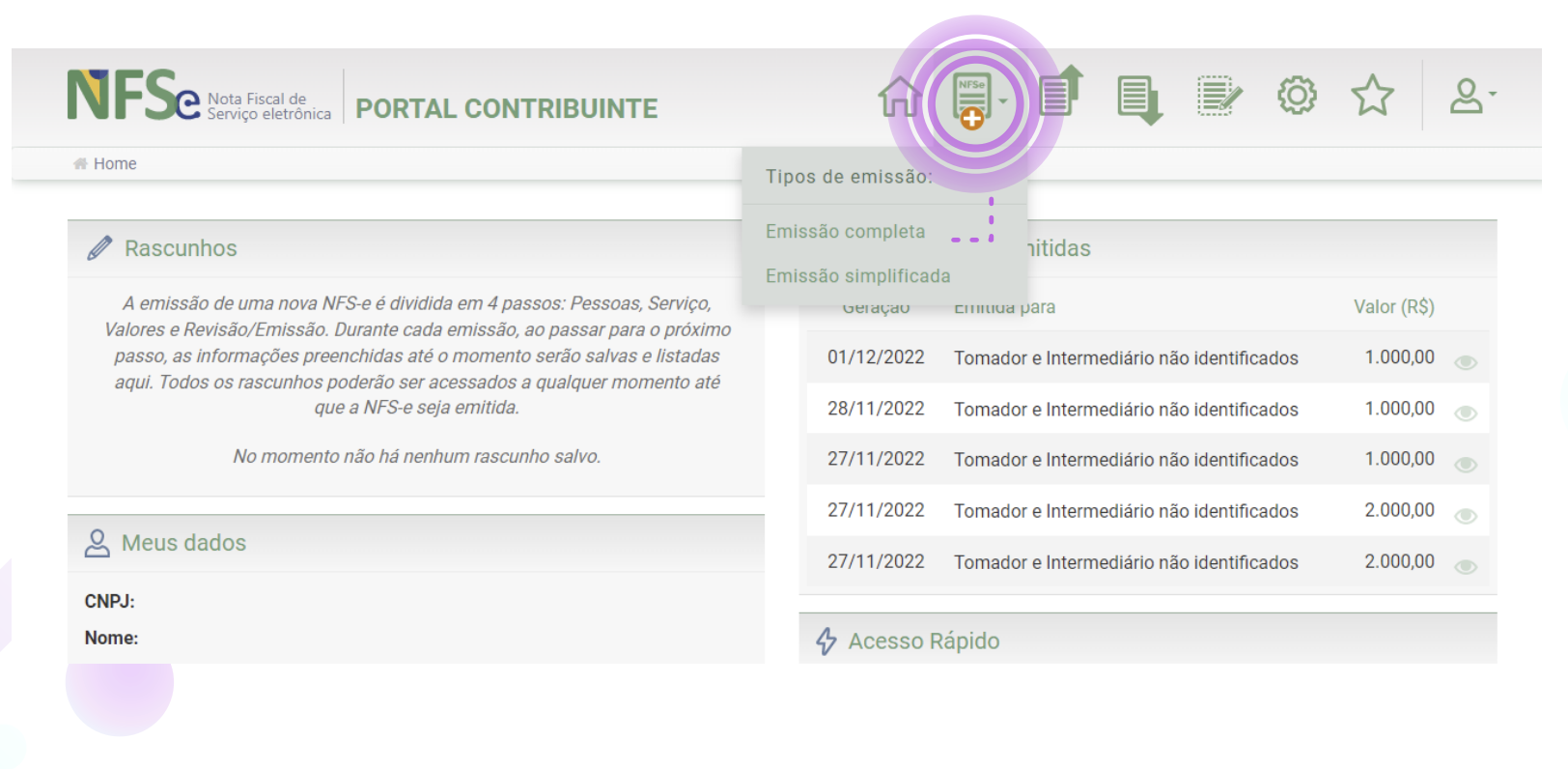

Até antes do dia 01 de setembro de 2023, as notas fiscais eletrônicas (NFS-e) emitidas pelos Microempreendedores Individuais (MEIs) eram geradas nos sistemas das prefeituras municipais, o que significa que cada município possuía seu próprio modelo de emissão de nota fiscal. A partir desta data, todos os MEIs passaram a utilizar um sistema unificado para emitir notas de prestação de serviços, seguindo um padrão nacional. A obrigatoriedade de adotar o padrão nacional para as NFS-e está em vigor, portanto, os MEIs devem acessar o sistema nacional para se familiarizar com ele. Para emitir uma nota no sistema federal, será necessário fazer um cadastro no Portal Nacional de emissão de NFS-e para obter um código de acesso e uma senha. A partir de 01 de setembro de 2023, os logins nos sistemas de emissão de notas eletrônicas das prefeituras municipais serão desativados. Além disso, a Prefeitura de São Paulo anunciou que o aplicativo MEI Nota Fácil não estará mais disponível para download. Para aqueles MEIs que precisarem emitir notas retroativas, converter o Recibo Provisório de Serviços (RPS) referente a um período anterior a 01/09/2023 ou realizar substituições e cancelamentos de notas emitidas antes dessa data, a Prefeitura do Município de São Paulo informou que essas ações devem ser realizadas no sistema da NFS-e da própria prefeitura, conforme comunicado em seu site.  Emissão de Nota Fiscal para MEI Veja como você pode emitir suas notas fiscais sendo um MEI. - Acesso por meio do site gov.br - O MEI pode realizar o login no site do governo federal. Para fazer a integração com a plataforma do governo é necessário ter os selos Prata ou Ouro. - Emissão de PDFs das notas - Uma atualização que passou a estar disponível é a geração de Danfse em formato PDF. Assim, é possível compartilhar o documento. Para emitir a NFS-e pelo computador, siga o seguinte guia passo a passo:

Emissão da Nota Fiscal:

Emissão Simplificada: No caso da opção "Emissão Simplificada", o empresário pode utilizar apenas os serviços previamente cadastrados em "Serviços Favoritos" para emitir a NFS-e. É necessário preencher apenas os dados do CPF ou CNPJ do cliente (opcional) e o valor do serviço prestado. 2. Após o preenchimento dos dados, a NFS-e estará pronta. Emissão Completa: A opção "Emissão Completa" é obrigatória para certos tipos de prestação de serviços, como exportação e serviços onde o ISSQN é devido no local do tomador. Para emitir a nota fiscal completa pelo portal web, clique no ícone marcado na imagem abaixo e selecione "Emissão Completa". Certifique-se de preencher todos os campos necessários para evitar erros na geração da nota. Lembre-se de que o preenchimento da descrição do serviço e seu valor são obrigatórios. Na "Emissão Completa", o MEI pode escolher um serviço mesmo que não esteja cadastrado nos favoritos. O tomador do serviço, ou seja, a pessoa que está recebendo a prestação de serviços, não é obrigatório, mas se desejar incluí-lo, você pode preencher os dados do CPF/CNPJ e os detalhes serão puxados da Receita Federal, além de poder incluir opcionalmente telefone e e-mail. No preenchimento do endereço, preste atenção aos dados fornecidos e evite deixar espaços em branco, pois isso pode gerar erros na emissão da nota. Antes de emitir a nota, é possível revisar todas as informações preenchidas anteriormente. Após seguir esses passos, você estará pronto para emitir a sua nota fiscal com sucesso.   O microempreendedor individual (MEI) também possui obrigações fiscais que devem ser cumpridas. Essas responsabilidades são quitadas através de um único documento chamado DAS MEI. O pagamento dos impostos está relacionado ao regime tributário conhecido como Simples Nacional, o qual simplifica a arrecadação dos tributos. Uma das vantagens do DAS MEI é que ele possui um custo baixo e fixo. Essa característica permite um melhor controle financeiro, evitando surpresas desagradáveis no final do mês. LEIA MAIS: Quanto o MEI paga de imposto? O que é DAS MEI?O Documento de Arrecadação do Simples Nacional para Microempreendedor Individual (DAS MEI) é um documento específico utilizado pelos microempreendedores individuais para o pagamento de seus impostos e contribuições. Ele foi criado como parte do regime tributário simplificado conhecido como Simples Nacional, que busca facilitar o cumprimento das obrigações fiscais para esse segmento empresarial. O MEI é uma categoria de empresário individual que possui faturamento anual limitado a R$ 81.000,00 e é caracterizado por atividades de pequeno porte, geralmente realizadas por uma única pessoa. Para regularizar sua situação fiscal e estar em conformidade com a legislação, o MEI deve realizar o pagamento de impostos e contribuições. O DAS MEI é uma guia única de pagamento que reúne todos os tributos devidos pelo microempreendedor individual. Através desse documento, o MEI efetua o recolhimento dos seguintes valores:

O DAS MEI possui um valor fixo, que varia anualmente e deve ser pago mensalmente pelo microempreendedor individual. Esse valor é calculado com base na atividade exercida pelo MEI, sendo atualizado anualmente de acordo com o reajuste do salário mínimo. Além do pagamento mensal do DAS MEI, o microempreendedor individual também deve apresentar a Declaração Anual do Simples Nacional para o Microempreendedor Individual (DASN-SIMEI), informando o valor total do faturamento obtido durante o ano anterior. Em resumo, o DAS MEI é o documento que reúne os impostos e contribuições que o microempreendedor individual precisa pagar de forma simplificada e unificada, garantindo o cumprimento de suas obrigações fiscais e a regularidade de sua atividade empresarial. LEIA MAIS: Como emitir um novo boleto DAS do Simples Nacional?  Como emitir o DAS MEI?A seguir, apresentamos algumas opções para você gerar ou emitir sua guia DAS MEI de forma simples e segura. Opção 1: App Meu Sebrae

LEIA MAIS: Como calcular o DAS em atraso? Opção 2: App MEI da Receita Federal

Opção 3: Portal do Empreendedor

Todas as opções descritas acima são seguras e garantem que o MEI esteja em dia com suas obrigações fiscais. Domine o MEI de uma vez por todas! Curso Completo de MEI para você saber todas as obrigações necessárias e para não correr nenhum risco de cometer erros. O curso conta com certificado de conclusão e você pode realizar o curso no seu ritmo e no seu horário. Para se matricular é só CLICAR AQUI.  Muitos MEIs têm dúvidas sobre a declaração do imposto de renda. Essa dúvida é totalmente válida e importante, uma vez que a regularidade do negócio depende da apresentação das declarações e relatórios necessários. mas, de fato, o MEI precisa declarar imposto de renda? É fundamental ter clareza sobre a distinção entre os lucros obtidos como empreendedor e o rendimento pessoal. É importante lembrar que, para se tornar um MEI, o faturamento anual não pode exceder R$ 81 mil, o que significa uma média mensal de R$ 6.750. No caso de a empresa ter sido registrada no meio do ano passado, é necessário calcular proporcionalmente ao tempo em que esteve ativa. Esse valor pode ser incluído na renda da pessoa física responsável pelo MEI e, se for o caso, exigir que ela apresente a declaração de Imposto de Renda de Pessoa Física (IRPF). Se você atender aos requisitos estabelecidos, é necessário apresentar a declaração do IRPF por conta própria, utilizando o site ou aplicativo da Receita Federal. Vamos abordar todos esses temas e muito mais adiante. Isso pode te interessar: Como abrir um MEI [Passo a Passo] Como regularizar o MEI Quanto o MEI paga de imposto? Como alterar o nome fantasia do MEI Quem deve declarar Imposto de Renda MEI?Os MEIs são obrigados a fazer a declaração do Imposto de Renda em diferentes situações, incluindo a manutenção da empresa MEI ativa, abertura de MEI em 2022, ter faturamentos a declarar ou não, e possuir rendimentos com ou sem emissão de nota fiscal. Além disso, o proprietário do CNPJ também deve fazer a declaração do Imposto de Renda Física se possuir rendimentos tributáveis acima de R$ 28.559,70 no ano anterior, rendimentos isentos ou tributados exclusivamente na fonte acima de R$ 40.000,00 ou bens ou direitos de valor total superior a R$ 300 mil até 31 de dezembro de 2022. A declaração do Imposto de Renda deve ser feita dentro do prazo estipulado, e os MEIs que se enquadrarem em qualquer uma dessas características precisam estar cientes disso para evitar multas. No entanto, se o MEI estiver em dia com o Documento de Arrecadação do Simples Nacional (DAS), que engloba todos os impostos municipais, estaduais e federais que devem ser pagos, não haverá cobranças adicionais. É importante separar suas despesas pessoais das empresariais e uma maneira de fazer isso é por meio de uma conta PJ. O processo de declaração é necessário para que a Receita Federal esteja ciente das obrigações e movimentações fiscais do MEI. Como fazer a declaração do Imposto de Renda MEISe você é MEI ou contador e precisa realizar a declaração de Imposto de Renda para o seu cliente, siga os passos abaixo:

Passo 1: Acesse a página de declaração no site da Receita Federal e informe seu CNPJ e os caracteres alfanuméricos; Passo 2: Selecione o ano "2022"; Passo 3: Informe o valor total do seu faturamento no campo "Valor da Receita Bruta Total"; Passo 4: Informe o valor das receitas referentes às atividades de comércio, indústria e serviço de transporte intermunicipal e interestadual, se aplicável; Passo 5: Informe se o MEI teve algum empregado no ano referente; Passo 6: Conferir as informações e clicar em "Transmitir". Em seguida, imprima e guarde o recibo da declaração de IR. Preste atenção: as próximas linhas são para você que não domina MEI e não domina o Imposto de Renda. Especialmente se você atua como profissional contábil, você precisa dominar estes dois assuntos! Desenvolvemos dois cursos completos, passo a passo e detalhados para você saber tudo sobre MEI e Imposto de Renda. Os cursos contam com certificado e você pode estudar no seu ritmo e no seu horário. Para saber todas as informações dos cursos e fazer sua matrícula é só acessar os links abaixo: Curso online de MEI Completo - CLIQUE AQUI Curso online de Imposto de Renda - CLIQUE AQUI  Uma das grandes dúvidas de quem ainda vai se formalizar ou mesmo de quem já se encontra como MEI ou presta serviços contábeis para esta categoria é o quanto o MEI paga de imposto. Muitos sabem que o valor que o MEI paga de imposto é reduzido, mas não sabem exatamente qual é este valor. O imposto do MEI foi concebido para simplificar a vida do empreendedor e não está diretamente ligado ao faturamento do negócio, mas sim ao valor do salário mínimo atual. Isso implica que mesmo se a empresa tiver um faturamento mais alto que o habitual, o valor do imposto permanece o mesmo e não há a necessidade de pagar mais. LEIA MAIS: Como abrir um MEI [Passo a Passo Completo] Quais os impostos que o MEI precisa pagar?O Microempreendedor Individual (MEI) é responsável por pagar três impostos: INSS, que é a contribuição para garantir a cobertura da Previdência Social do empreendedor, ICMS, um tributo estadual direcionado para empresas de comércio ou indústria, e ISS, um tributo direcionado para indivíduos que prestam serviços. Todos esses impostos são unificados em uma única guia, que é definida no início do ano e varia de acordo com o salário mínimo estabelecido. Essa guia é conhecida como Documento de Arrecadação do Simples Nacional (DAS), e é nela que o MEI encontra todas as suas obrigações e direitos com o governo, tanto em nível municipal quanto estadual. Qual o valor dos impostos que o MEI paga?É importante ressaltar antes de tudo que os valores que o MEI paga de imposto são atualizados anualmente de acordo com o reajuste do salário mínimo. O MEI é responsável pelo pagamento mensal dos seguintes valores de impostos:

LEIA MAIS: Quais tipos de nota fiscal o MEI pode emitir? Como o MEI paga os impostos?O pagamento do DAS é feito através de um boleto que é emitido pelo site do PGMEI (Programa Gerador de DAS do Microempreendedor Individual. Para fazer a geração do boleto para poder realizar o pagamento, siga os passos abaixo:

Passo 1: Entre no site do PGMEI; Passo 2: Digite o número do seu CNPJ; Passo 3: Acesse a opção Emitir Guia de Pagamento (DAS) Passo 4: Informe o ano-base e depois selecione o mês; Passo 5: Pronto! Agora é só gerar o DAS e realizar o pagamento. O MEI pode fazer o pagamento do DAS (Documento de Arrecadação do Simples Nacional) de diversas maneiras, tais como:

É importante lembrar que o pagamento do DAS deve ser efetuado até o dia 20 de cada mês, mesmo que o MEI não tenha faturado no período. Caso o pagamento seja realizado após a data de vencimento, será cobrada uma multa e juros proporcionais ao período de atraso. LEIA MAIS: Como regularizar o MEI É contador e ainda não domina o MEI? Você está perdendo uma grande oportunidade de ganhar clientes e se especializar em uma área tão carente de profissionais contábeis. Para aprender tudo o que você precisa sobre MEI, nós lançamos um curso completo com certificado de conclusão e acesso a qualquer horário para você estudar quando quiser. Para saber tudo sobre o Curso online de MEI Completo é só CLICAR AQUI. |

- Administração

- Analista Contábil

- Analista Financeiro

- Analista Fiscal

- Auxiliar Administrativo

- Auxiliar de Contabilidade

- Cálculos Trabalhistas

- DCTFWeb

- Departamento Pessoal

- eSocial

- Excel

- Folha de Pagamento

- Gestão de Pessoas

- Gestão Financeira

- Lançamentos Contábeis

- Matemática Financeira

- Nota Fiscal

- Recursos Humanos

- Rotinas Contábeis

- Rotinas Fiscais

- Simples Nacional

- SPED Fiscal

- Tributação Fiscal

- Inglês

- Administração

- Analista Contábil

- Analista Financeiro

- Analista Fiscal

- Auxiliar Administrativo

- Auxiliar de Contabilidade

- Cálculos Trabalhistas

- DCTFWeb

- Departamento Pessoal

- eSocial

- Excel

- Folha de Pagamento

- Gestão de Pessoas

- Gestão Financeira

- Lançamentos Contábeis

- Matemática Financeira

- Nota Fiscal

- Recursos Humanos

- Rotinas Contábeis

- Rotinas Fiscais

- Simples Nacional

- SPED Fiscal

- Tributação Fiscal

- Inglês