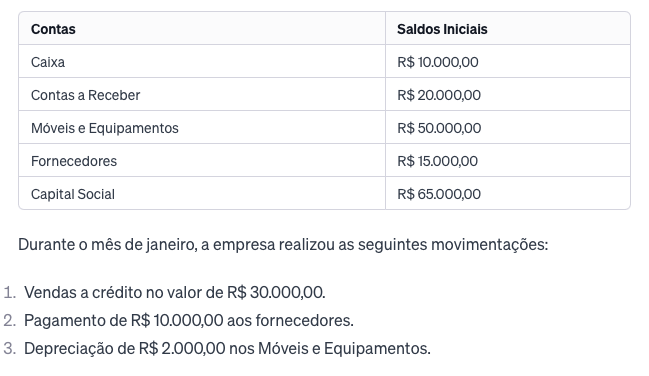

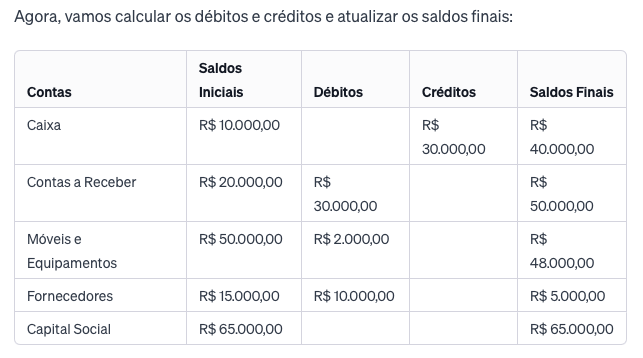

A inclusão do balancete de verificação na rotina financeira de toda empresa é crucial. Isso se deve ao fato de que o balancete de verificação serve como alicerce na elaboração de obrigações acessórias, como a Demonstração do Resultado do Exercício (DRE). Certamente, você já teve contato com o Balanço Patrimonial, um documento contábil que proporciona uma visão instantânea da situação da empresa ao término de cada ano. Mas, qual é a aplicação prática disso? O balanço expõe o patrimônio da empresa por meio dos saldos das contas, categorizados entre bens, direitos, obrigações e patrimônio líquido. Sua função primordial consiste na análise de dados para orientar planejamentos financeiros e tributários nos anos subsequentes. No entanto, focalizaremos este artigo no balancete de verificação, que basicamente representa o panorama parcial do balanço patrimonial antes da apuração do resultado ao final do ano. LEIA MAIS: Importância da análise contábil para as empresas O que é o balancete de verificação?O balancete de verificação é um relatório contábil que tem como objetivo verificar a exatidão e a consistência dos registros contábeis de uma empresa em um determinado período. Ele apresenta uma lista de todas as contas contábeis, indicando os saldos devedores e credores de cada uma. O balancete é elaborado a partir dos saldos das contas do Razão, que é o livro contábil que registra todas as movimentações da empresa. Geralmente, o balancete é preparado mensalmente e serve como uma ferramenta de controle interno para garantir a integridade das informações contábeis. Ele é um instrumento importante para identificar possíveis erros ou omissões nos registros contábeis antes da elaboração de demonstrativos financeiros mais abrangentes, como o Balanço Patrimonial e a Demonstração de Resultado do Exercício (DRE). O balancete de verificação é estruturado de forma a apresentar as contas em ordem numérica ou por categoria (ativo, passivo, despesas, receitas, etc.), e as colunas indicam os saldos iniciais, lançamentos do período, saldos finais devedores e saldos finais credores. A igualdade entre os saldos devedores e credores é fundamental para garantir a precisão e a consistência dos registros contábeis. LEIA MAIS: Analista Contábil - o que é e como se qualificar Quando usar o balancete de verificação?Este relatório deve ser gerado ou requisitado junto à contabilidade sempre que houver a necessidade de analisar parcialmente o desempenho da empresa ou compreender indicadores patrimoniais, a fim de desenvolver estratégias para os meses seguintes. Dado o atual cenário econômico, as transformações ocorrem mensalmente, demandando que os empresários monitorem suas metas e resultados de forma ágil, evitando surpresas desfavoráveis no Balanço Patrimonial ao término do exercício. O balancete de verificação possui diversos usos e desempenha um papel importante na gestão financeira de uma empresa. Aqui estão alguns dos principais usos para o balancete de verificação: 1. Verificação da Exatidão Contábil: O balancete é utilizado para verificar a exatidão e consistência dos registros contábeis. Ele permite identificar erros ou omissões nas movimentações contábeis antes da elaboração de demonstrativos financeiros mais abrangentes. 2. Base para Obrigações Acessórias: O balancete serve como base na elaboração de obrigações acessórias, como a Demonstração do Resultado do Exercício (DRE) e outros relatórios contábeis exigidos por órgãos reguladores e fiscais. 3. Análise Financeira Interna: As empresas utilizam o balancete para realizar análises internas, avaliando o desempenho financeiro ao longo do tempo. Isso auxilia na tomada de decisões estratégicas e na identificação de áreas que necessitam de ajustes. 4. Controle e Monitoramento: O balancete é uma ferramenta de controle financeiro que permite o monitoramento regular das movimentações nas contas. Isso contribui para a detecção precoce de eventuais problemas financeiros. 5. Planejamento Tributário: Ao analisar as informações contidas no balancete, as empresas podem realizar um planejamento tributário mais eficiente, buscando formas legais de otimizar a carga tributária. 6. Comprovação de Saldo: O balancete serve como documento comprobatório dos saldos das contas contábeis em um determinado período, o que é útil em auditorias e para atender a requisitos legais. 7. Avaliação de Desempenho: Ao comparar os saldos das contas ao longo do tempo, as empresas podem avaliar seu desempenho financeiro, identificando tendências e padrões que podem influenciar futuras decisões. Portanto, o balancete de verificação é uma ferramenta versátil e essencial na contabilidade e na gestão financeira, fornecendo informações cruciais para o processo decisório e para o cumprimento de obrigações legais e fiscais. É possível também estabelecer planos trimestrais ou semestrais, ou ainda avaliar o negócio de maneira sazonal, adaptando-se à atividade exercida, ao porte da empresa, ao mercado em que atua (seja online ou offline), entre outros fatores. O fundamental é reconhecer que o balancete de verificação pode ser um aliado significativo na execução eficaz desse planejamento. LEIA MAIS: O que é necessário para ser um analista contábil?  Como fazer um balancete de verificação?O balancete de verificação é um registro formado pelos registros contábeis realizados durante o período em análise. Em sua configuração geral, abrange o ativo, passivo e patrimônio líquido. Contudo, há a possibilidade de simplificá-lo, apresentando apenas os saldos inicial e final. Alternativamente, pode ser elaborado de maneira mais abrangente, incluindo saldos iniciais, débitos, créditos e saldos finais. Neste formato, é essencial detalhar individualmente cada conta, abrangendo tanto as contas patrimoniais quanto as de resultado, inclusive a depreciação acumulada. Essa versão oferece maior benefício aos gestores, proporcionando clareza e facilidade na interpretação das movimentações. Os elementos contidos no balancete de verificação variam conforme o propósito da utilização das informações, o que implica que esse instrumento contábil pode assumir a forma de um documento simples ou de um balancete mais detalhado. Aqui estão os itens indispensáveis em um balancete: 1. Identificação da entidade; 2. Data de referência; 3. Abrangência; 4. Identificação das contas e respectivos grupos; 5. Indicação dos saldos das contas (devedores ou credores); 6. Soma dos saldos de devedores e credores. A metodologia escolhida para a elaboração do balancete fica a critério de cada empresa, ajustando-se aos dados considerados mais relevantes para suas necessidades. Independentemente da versão, é imperativo incluir o cabeçalho com o nome da empresa e a data de elaboração do balancete. No cabeçalho, é importante incluir o nome da empresa e o período a ser analisado. Quanto às seções: - Ativo: envolve bens e direitos; - Saldo anterior: representa o saldo do último balancete; - Movimentação da empresa; - Saldo final; - Passivo: apresenta as obrigações e deveres da empresa com terceiros (folha, fornecedores, bancos, impostos); - Receitas: incluem prestação de serviços, venda de produtos e receitas financeiras. - Saldo anterior: mostra a situação do último balancete elaborado, para comparação; - Débitos e créditos: registram as movimentações do período, sendo débitos as entradas de dinheiro e créditos as saídas; - Saldo final: reflete o resultado das movimentações (lucro ou prejuízo); - Balancete evidencial (saldo anterior + receitas – custos – despesas). Ao elaborar o balancete de verificação, é crucial não esquecer dos elementos mencionados acima. Esse mecanismo contábil consiste em realizar cálculos para verificar se as ações realizadas têm gerado lucros ou prejuízos. O balancete funciona como uma antecipação documentada do balanço patrimonial, auxiliando na detecção de divergências nos lançamentos contábeis e garantindo que, ao final de cada ano, as contas estejam reconciliadas, isto é, se os lançamentos realizados estão em conformidade com o resultado final obtido por meio do balancete. Com base nisso, a distribuição de lucros da empresa é realizada. A habilidade de analisar o balancete de verificação é tão crucial quanto a capacidade de elaborá-lo. Na condução dessa análise, o gestor deve compreender a distinção entre créditos e débitos, bem como assimilar os conceitos de saldos e movimentações. É fundamental ter em mente que esses últimos dois elementos devem se equilibrar. Caso isso não ocorra, é possível inferir a presença de um erro no âmbito contábil do negócio. Para prevenir equívocos tanto na elaboração quanto na análise do relatório, sugerimos que você conte com a assessoria do seu contador em ambas as etapas. Esse profissional detém o conhecimento necessário para criar e examinar o demonstrativo, além de poder oferecer insights para uma compreensão mais aprofundada do significado das informações ali registradas.  Exemplo de balancete de verificaçãoVamos criar um exemplo simplificado de balancete de verificação para uma empresa fictícia. Este balancete será uma versão mais básica, incluindo apenas saldos iniciais, débitos, créditos e saldos finais. Suponhamos que estamos analisando o balancete para o mês de janeiro de 2024 da empresa "ABC Ltda." com os seguintes saldos iniciais:   Este é um exemplo simplificado de um balancete de verificação, indicando os saldos iniciais, débitos, créditos e saldos finais para algumas contas selecionadas. Note que os débitos representam entradas de recursos, enquanto os créditos representam saídas. Os saldos finais devem obedecer ao princípio da partida dobrada, onde a soma dos débitos deve ser igual à soma dos créditos.

0 Comments

Os registros contábeis compreendem as anotações efetuadas pelas empresas para documentar as transações presentes em suas demonstrações financeiras. Estes registros englobam minuciosa descrição de cada transação, incluindo data, montante, contas contábeis pertinentes e a natureza da operação. Os lançamentos contábeis têm importância fundamental para as empresas, pois simplificam a anotação precisa das movimentações financeiras e fornecem os dados necessários para a elaboração de demonstrativos como o balanço patrimonial, a demonstração do resultado e o fluxo de caixa. Domine os lançamentos contábeis de verdade! Curso com certificado e acesso imediato. Clique aqui Como fazer um lançamento contábilSuponhamos que você esteja administrando um pequeno negócio e queira registrar a compra de suprimentos de escritório utilizando dinheiro em caixa. Vamos realizar o lançamento contábil para essa transação: Passo 1: Identificação das contas envolvidas Primeiro, você precisa identificar as contas contábeis envolvidas na transação. Nesse caso, temos duas contas principais: "Caixa" e "Suprimentos de Escritório". A conta "Caixa" representa o dinheiro em caixa da empresa, enquanto "Suprimentos de Escritório" representa o ativo que está sendo adquirido. Passo 2: Determinar se será débito ou crédito Agora, você precisa determinar se cada conta será debitada ou creditada com base no tipo de transação. No caso de uma compra com dinheiro, a conta "Caixa" será creditada (pois está saindo dinheiro) e a conta "Suprimentos de Escritório" será debitada (pois está aumentando o ativo). Passo 3: Montar o lançamento contábil Agora, você pode montar o lançamento contábil usando o formato "Débito na conta X" e "Crédito na conta Y". Lembre-se de que os valores do débito e do crédito devem ser iguais para manter o equilíbrio. Neste exemplo, suponha que você comprou suprimentos de escritório no valor de R$ 200:

Passo 4: Registrar o lançamento no diário Agora, você deve registrar o lançamento no livro contábil, como um diário físico ou um sistema de contabilidade informatizado. O lançamento será registrado na data da transação e conterá as informações relevantes, incluindo as contas, os valores e uma breve descrição da transação. Passo 5: Verificar o equilíbrio Após registrar o lançamento, verifique se o equilíbrio foi mantido. A soma dos valores debitados deve ser igual à soma dos valores creditados. Passo 6: Atualizar os saldos das contas Após o lançamento, as contas "Suprimentos de Escritório" e "Caixa" terão seus saldos atualizados para refletir a transação. A conta "Suprimentos de Escritório" aumentará em R$ 200, enquanto a conta "Caixa" diminuirá em R$ 200. Lembrando que este é um exemplo simples e realista, em situações mais complexas, como transações envolvendo diferentes tipos de contas, impostos ou parcelamentos, os lançamentos contábeis podem se tornar mais elaborados. Portanto, é sempre recomendável contar com a assistência de um profissional de contabilidade para garantir a precisão e conformidade dos registros contábeis, caso você não seja um profissional da área. LEIA MAIS: Exercícios resolvidos de lançamentos contábeis Como interpretar e analisar um lançamento contábil?A compreensão dos registros contábeis pode ser obtida por meio da análise das contas envolvidas, dos valores que foram debitados e creditados, e do contexto em que a transação ocorreu. Além disso, os demonstrativos financeiros também servem como ferramentas projetadas para facilitar a avaliação desses registros. Vamos observar como esse conceito é aplicado na prática?

Os registros contábeis são interpretados no Balanço Patrimonial por meio da inclusão dos ativos, que representam os recursos sob controle da empresa, e dos passivos, que denotam as obrigações da empresa.

Os registros contábeis são compreendidos na DRE por meio do registro das receitas e despesas, os quais indicam as entradas e saídas de recursos da empresa.

Os registros contábeis são interpretados na Demonstração de Fluxo de Caixa por meio do registro das movimentações de caixa, que representam as transações financeiras efetuadas pela empresa.

Os registros contábeis são entendidos na Demonstração das Mutações do Patrimônio Líquido por meio do registro das alterações no patrimônio líquido da empresa, que retratam a evolução do valor da empresa ao longo do tempo.

Os registros contábeis são interpretados nas Notas Explicativas por meio da descrição minuciosa das operações registradas, das políticas contábeis adotadas e das estimativas empregadas para calcular valores contábeis.  Exemplo de lançamento contábilSuponha que uma empresa chamada "ABC Comércio" vendeu produtos no valor de R$ 1.000 a um cliente e aceitou pagamento em dinheiro no momento da venda. Vamos fazer o lançamento contábil para registrar essa transação.

Passo 1: Identificação das contas envolvidas Neste exemplo, as principais contas envolvidas são "Caixa" (representando o dinheiro recebido) e "Receita de Vendas" (representando a receita gerada pela venda dos produtos). Passo 2: Determinar se será débito ou crédito Uma venda resulta em um aumento na receita da empresa, então a conta "Receita de Vendas" será creditada. Além disso, a empresa recebe dinheiro, o que causa um aumento na conta "Caixa", então ela será debitada. Passo 3: Montar o lançamento contábil Com base nas informações acima:

Passo 4: Registrar o lançamento no diário O lançamento contábil será registrado no livro diário da empresa na data da venda, incluindo as contas envolvidas, os valores e uma breve descrição da transação. Passo 5: Verificar o equilíbrio Certifique-se de que a soma dos valores debitados seja igual à soma dos valores creditados. Neste caso, R$ 1.000 de débito na conta "Caixa" e R$ 1.000 de crédito na conta "Receita de Vendas" mantêm o equilíbrio. Passo 6: Atualizar os saldos das contas Após o lançamento, os saldos das contas "Caixa" e "Receita de Vendas" serão atualizados para refletir a transação. A conta "Caixa" aumentará em R$ 1.000, e a conta "Receita de Vendas" também aumentará em R$ 1.000. Este é um exemplo simples de lançamento contábil que ilustra como registrar uma transação de vendas em dinheiro. Em situações mais complexas, envolvendo várias contas, impostos ou descontos, os lançamentos podem ser mais detalhados. Sempre é aconselhável buscar orientação de um profissional de contabilidade para situações mais elaboradas.  Neste material, vamos abordar rapidamente o que são os lançamentos contábeis e, a seguir, apresentaremos alguns exercícios resolvidos sobre o assunto. Os exercícios de lançamentos contábeis foram extraídos de concursos já realizados e de sites especializados sobre o tema. Aproveite o conteúdo para praticar e aprimorar seus conhecimentos contábeis. LEIA MAIS: Curso online de Lançamentos Contábeis com certificado e garantia de 7 dias O que são lançamentos contábeis?Lançamentos contábeis são registros sistemáticos e documentados das transações financeiras e eventos econômicos de uma empresa ou entidade. Esses registros são usados para manter o controle das atividades financeiras e produzir informações precisas e confiáveis para a contabilidade. Em outras palavras, os lançamentos contábeis representam a forma como as transações são registradas nos livros contábeis de uma organização. Os lançamentos contábeis são fundamentais para a contabilidade e têm como objetivo principal:

Os lançamentos contábeis geralmente são registrados em um livro contábil chamado "diário" ou em sistemas de contabilidade informatizados. Cada lançamento contábil consiste em pelo menos duas partes: uma conta de débito e uma conta de crédito. O débito e o crédito são os lados de uma transação e afetam diferentes contas contábeis de maneiras específicas, dependendo do tipo de transação. É importante entender que os lançamentos contábeis devem ser precisos e baseados em evidências documentais, como faturas, recibos, contratos e outros registros. Isso garante a integridade das informações financeiras e a tomada de decisões informadas com base nos dados contábeis. LEIA MAIS: Contabilidade de fundos de investimentos  Exercícios de lançamentos contábeis01 - (FCC-CGM/São Luís-2015) O reconhecimento de passivos contingentes pela contabilidade gera lançamentos contábeis em contas de natureza a) orçamentária, apenas. b) patrimonial, apenas. c) de controle, apenas. d) orçamentária e patrimonial, apenas. e) patrimonial e de controle, apenas. 02 - (FCC-TRT/3R-2015) O recebimento, em doação, de duas ambulâncias novas por determinado hospital público federal, é registrado no seguinte subsistema de informações e provoca, respectivamente, a) orçamentário, um superávit da execução orçamentário. b) patrimonial, uma variação quantitativa no patrimônio. c) demonstração das variações patrimoniais, uma variação qualitativa no patrimônio. d) inversões financeiras, um superávit patrimonial. e) ativo imobilizado, uma variação qualitativa no patrimônio. 03 - (FCC-CNMP-2015) Determinado ente público arrecadou, no mês de fevereiro de 2015, receita de impostos no valor de R$ 180.000,00, concomitante ao fato gerador. Considere o lançamento contábil da receita arrecadada no sistema contábil, utilizando-se o título da conta debitada e creditada, conforme Plano de Contas Aplicado ao Setor Público a) no subsistema patrimonial: Debita: Caixa e equivalentes de caixa em moeda nacional e Credita: Receita realizada. b) no subsistema orçamentário: Debita: Receita a realizar e Credita: Receita realizada. c) no subsistema de compensação: Debita: Crédito Disponível e Credita: Controle da disponibilidade de recursos. d) no subsistema orçamentário: Debita: Receita Realizada e Credita: Previsão da Receita. e) no subsistema patrimonial: Debita: Caixa e equivalentes de caixa em moeda nacional e Credita: Receita arrecadada. 04 - (FCC-MANAUSPREV-2015) O município de Pássaros da Mata repassou ao Regime Próprio de Previdência Social − RPPS, em 25 de fevereiro de 2015, o valor de R$ 189.550,00, referente à contribuição patronal do referido mês. Considere o registro contábil do recebimento desta receita, por parte do RPPS, nos termos do Plano de Contas Aplicado ao Setor Público, no subsistema de informação a) orçamentário − debita uma conta de Controles da Aprovação do Planejamento e Orçamento e credita uma conta de Controles da Execução do Planejamento e Orçamento. b) financeiro − debita uma conta do Ativo Circulante e credita uma conta de Receita de Contribuições. c) patrimonial − debita uma conta do Ativo Circulante e credita uma conta de Variação Patrimonial Aumentativa. d) orçamentário − debita uma conta de Variação Patrimonial Aumentativa e credita uma conta de Receita de Contribuições. e) patrimonial − debita uma conta do Ativo Financeiro e credita uma conta de Receita Patrimonial. 05 - (FCC- TCE/CE -) Sobre o Plano de Contas Aplicado ao Setor Público, é correto afirmar: a) O lançamento contábil da inscrição de restos a pagar debita uma conta de natureza de informação orçamentária e outra de natureza de informação patrimonial. b) As contas Uso de Material de Consumo e Empréstimos e Financiamentos a Curto Prazo são contas que possuem saldos predominantemente credor. c) A classificação das contas do ativo e do passivo para apuração do superávit financeiro é feita por meio da duplicação das contas, sendo uma circulante e outra não circulante. d) O registro da arrecadação da receita de aluguéis utiliza contas de natureza de informação orçamentária, patrimonial e de controle. e) O lançamento a débito de uma conta da classe 1 pode ter como contrapartida o lançamento a crédito de uma conta da classe 6. 06 - (FCC-TRT/3R-2015) Determinado ente da federação, na primeira quinzena do mês de junho de 2015, arrecadou receitas orçamentárias, no valor de R$ 3.850.000,00. Sob o aspecto orçamentário, o registro da arrecadação da receita durante a execução do orçamento, debita e credita os seguintes títulos de contas: a) debita: receita a arrecadar e credita: receita arrecadada. b) debita: receita a realizar e credita: receita realizada. c) debita: caixa e equivalente de caixa e credita: receita arrecadada. d) debita: previsão inicial da receita e credita: receita realizada. e) debita: créditos a receber e credita: receita realizada. 07 - A Demonstração do Resultado do Exercício deverá conter algumas rubricas, obedecidas também a determinações legais. Assinale a alternativa abaixo que não integra essa Demonstração Contábil. a) Receitas. b) Custo dos Produtos Vendidos, das Mercadorias Vendidas ou dos Serviços Prestados. c) Ajustes de Exercícios Anteriores. d) Despesas e Receitas Financeiras. 08 - É despesa dedutível na apuração do lucro real: a) despesa de equivalência patrimonial; b) despesa com provisão para resgate de partes beneficiárias; c) despesa de depreciação de bens do ativo investimentos; d) despesa com provisão para férias; e) despesa com provisão para devedores duvidosos.   A contabilidade é um campo indispensável para o desempenho de qualquer empresa, independente do porte ou ramo de atuação. Através dela, são registradas todas as operações financeiras da organização, possibilitando uma gestão mais acurada e eficaz dos recursos e uma tomada de decisão mais assertiva. Dentre os processos contábeis, um dos mais importantes é o registro dos lançamentos contábeis. Os lançamentos contábeis são as anotações das transações financeiras realizadas pela empresa, como compras, vendas, pagamentos, recebimentos, entre outros. Além de ser uma exigência legal, o registro correto dos lançamentos contábeis é fundamental para evitar problemas fiscais e tributários. Isso porque, em caso de erros ou omissões nas informações contábeis, a empresa pode ser penalizada com multas e sanções. Por isso, é importante que a empresa adote um sistema de registro contábil adequado, que permita o registro correto e completo de todas as transações financeiras, garantindo a veracidade e a consistência das informações. Um sistema de gestão financeira integrado, por exemplo, pode auxiliar na realização dos lançamentos contábeis de forma automatizada e organizada, evitando erros e omissões nas informações. Além disso, o uso de softwares de gestão financeira pode auxiliar na identificação de inconsistências nos lançamentos contábeis, permitindo uma correção rápida e eficiente. Outra vantagem de se manter um registro contábil correto e completo é que ele pode servir como uma ferramenta de análise financeira. Com base nos dados contábeis, é possível obter informações sobre o desempenho da empresa, suas receitas e despesas, lucros e prejuízos, entre outras informações relevantes. Essas informações são importantes tanto para a gestão interna da empresa quanto para o relacionamento com fornecedores, clientes e instituições financeiras. A análise dos dados contábeis permite que a empresa identifique oportunidades de melhoria em seus processos financeiros e tome decisões mais assertivas. Por fim, é importante destacar que a contabilidade é uma área em constante evolução, e que as regras e regulamentos fiscais e tributários mudam com frequência. Portanto, é fundamental que a empresa se mantenha atualizada sobre as mudanças na legislação e se adapte às novas exigências. O registro correto dos lançamentos contábeis é fundamental para garantir a conformidade fiscal e tributária da empresa, evitar multas e sanções, e obter informações precisas sobre o desempenho financeiro da organização. Por isso, é importante que as empresas adotem um sistema de gestão financeira adequado e estejam sempre atualizadas sobre as mudanças na legislação. Utilize um bom sistema de gestão contábilUtilizar um sistema de gestão pode ser uma excelente solução para prevenir falhas e atrasos nas atividades administrativas referentes aos tributos. Sendo assim, é recomendável adotar um software tributário capaz de auxiliar na inserção de informações, emitir alertas sobre prazos a serem cumpridos e contribuir para o cálculo do período, integrando-se aos sistemas SPED Fiscal e Contábil. Tais medidas minimizam equívocos e garantem que todas as obrigações sejam cumpridas, possibilitando a transmissão dos dados para as autoridades competentes dentro do prazo estabelecido, e prevenindo assim, o pagamento de multas e possíveis penalidades que possam prejudicar sua empresa.  Invista em bons profissionais da área contábilÉ fundamental manter uma equipe capacitada e atualizada para lidar com as mudanças na legislação e as novas maneiras de cumprir as obrigações fiscais. É importante ressaltar que ter mais de um colaborador responsável por essa área na empresa é uma estratégia recomendável, pois imprevistos podem ocorrer. Ao descentralizar a gestão fiscal, é possível garantir que sempre haja pelo menos um profissional habilitado para assumir as responsabilidades nessa área, e que possa trabalhar com maestria nos softwares específicos.

Se não for viável manter uma equipe interna, uma opção interessante - e até mesmo mais econômica - é contratar uma empresa especializada em consultoria fiscal. Dessa forma, é possível contar com especialistas que assegurem que o negócio esteja sempre em conformidade com as exigências fiscais. |

- Administração

- Analista Contábil

- Analista Financeiro

- Analista Fiscal

- Auxiliar Administrativo

- Auxiliar de Contabilidade

- Cálculos Trabalhistas

- DCTFWeb

- Departamento Pessoal

- eSocial

- Excel

- Folha de Pagamento

- Gestão de Pessoas

- Gestão Financeira

- Lançamentos Contábeis

- Matemática Financeira

- Nota Fiscal

- Recursos Humanos

- Rotinas Contábeis

- Rotinas Fiscais

- Simples Nacional

- SPED Fiscal

- Tributação Fiscal

- Inglês

- Administração

- Analista Contábil

- Analista Financeiro

- Analista Fiscal

- Auxiliar Administrativo

- Auxiliar de Contabilidade

- Cálculos Trabalhistas

- DCTFWeb

- Departamento Pessoal

- eSocial

- Excel

- Folha de Pagamento

- Gestão de Pessoas

- Gestão Financeira

- Lançamentos Contábeis

- Matemática Financeira

- Nota Fiscal

- Recursos Humanos

- Rotinas Contábeis

- Rotinas Fiscais

- Simples Nacional

- SPED Fiscal

- Tributação Fiscal

- Inglês