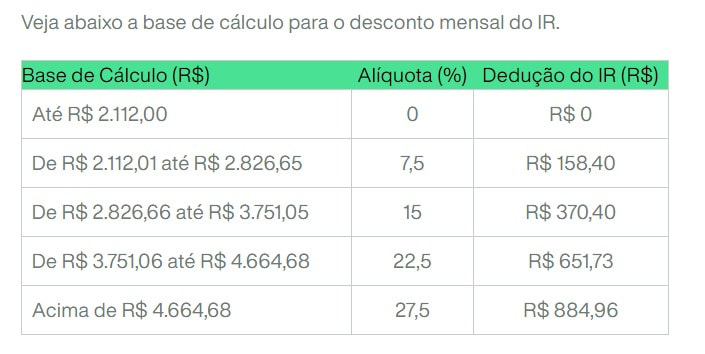

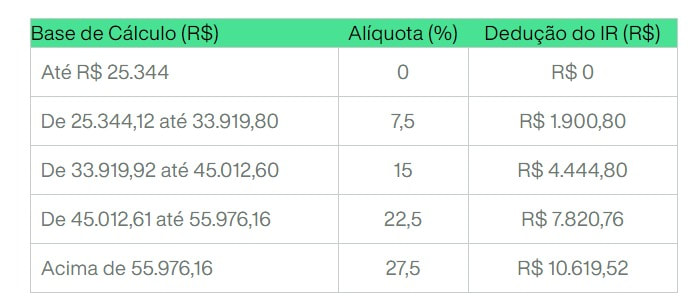

A simplificação do sistema tributário, visando maior equidade e justiça, é o cerne da Reforma Tributária. O objetivo é promover a produtividade, o investimento e, consequentemente, o crescimento do emprego e a distribuição de renda. Durante o atual mandato do Governo Federal, foram apresentadas diversas propostas, tanto por parlamentares da Câmara dos Deputados quanto pelo próprio Governo Federal, através do Ministério da Economia. Reforma tributária é a proposta do Governo Federal para simplificar o sistema tributário brasileiro extinguindo tributos como o PIS, Cofins, IPI, ICMS e ISS por um Imposto sobre Operações com Bens e Serviços (IBS). A reforma busca modernizar a arrecadação de tributos e impostos para favorecer a competitividade das empresas. Em julho de 2021, o Governo Federal enviou à Câmara dos Deputados o Projeto de Lei n. 2337 de 2021, com o intuito de modificar a legislação do Imposto sobre a Renda para pessoas físicas e jurídicas. Após várias alterações propostas pelos partidos e parlamentares em relação a esse Projeto de Lei, a Câmara dos Deputados o aprovou no início de setembro de 2021. Agora, o projeto segue para análise e votação no Senado Federal. Caso seja aprovado e sancionado pela Presidência da República, entrará em vigor a partir de 2022. LEIA MAIS: Como calcular o DAS em atraso? Mudanças da Reforma Tributária para pessoa físicaNo que se refere às Pessoas Físicas, as modificações propostas abrangem uma variedade de questões legislativas relacionadas ao Imposto de Renda, englobando desde ajustes na tabela progressiva até alterações na tributação do lucro obtido com a venda de imóveis. 1. Tabela do Imposto de Renda Pessoa Física É necessário promover a atualização dos valores das faixas da tabela progressiva do Imposto de Renda para pessoas físicas, de forma a permitir que um maior número de indivíduos seja beneficiado pela isenção desse tributo sobre os ganhos obtidos, e em alguns casos possam pagar menos impostos. A faixa de isenção agora é ampliada para englobar rendimentos de até R$2.500 mensais.   2. Atualização de bens e direitos De acordo com a norma geral, a legislação estabelece que o lucro obtido na venda de propriedades e direitos deve ser sujeito a tributação com alíquotas que variam de 15% a 22,5%. Com a nova modificação, no caso da alienação de bens, o indivíduo residente no país poderá escolher ser tributado à taxa de 4% para imóveis e 6% para bens e direitos adquiridos legalmente e mantidos no exterior, desde que seus valores sejam devidamente atualizados e informados na Declaração de Ajuste Anual de Imposto de Renda referente ao ano-calendário de 2020. 3. Desconto simplificado Outra mudança relevante foi a modificação do limite dedutível para os contribuintes que optam pela Declaração Simplificada. A manutenção do desconto de 20% para aqueles que escolhem esse tipo de declaração permanece, no entanto, o limite dedutível foi reduzido de R$ 16.754,34 para R$ 10.563,60. É necessário prestar atenção a essa alteração, pois com essa modificação, a Declaração Completa pode ser mais vantajosa, uma vez que nessa modalidade existem despesas dedutíveis cuja soma pode eventualmente ultrapassar os 20% permitidos na Declaração Simplificada. Mudanças da Reforma Tributária para empresasAs alterações no que se refere às Empresas, que abrangem uma variedade de questões legislativas relacionadas ao Imposto de Renda das Pessoas Jurídicas (IRPJ) e também à Contribuição Social sobre o Lucro Líquido (CSLL), foram abrangentes. Elas envolvem desde a tributação de dividendos, mudanças nas alíquotas e nas modalidades e regras de cálculo do IRPJ e da CSLL, até alterações nos benefícios fiscais e a revogação de diversos incentivos fiscais. As modificações abrangem tanto empresas que operam sob o regime tributário denominado Lucro Real, quanto empresas de menor porte que adotam os regimes tributários simplificados, como o Lucro Presumido e o Simples Nacional. 1. Tributação de dividendos Essa é a questão mais controversa dessa Reforma Tributária, pois durante um período de 25 anos, os ganhos e dividendos distribuídos aos sócios e acionistas estavam isentos de tributação. Agora, no entanto, eles devem ser novamente sujeitos ao Imposto de Renda, com uma alíquota de 15%. Alguns especialistas em tributação argumentam que a tributação dos dividendos pelo Imposto de Renda pode resultar em uma dupla tributação, uma vez que o lucro líquido da empresa já é e continua sendo tributado pelo IRPJ e pela CSLL. Exceções:

2. Lucros acumulados No que se refere aos dividendos, caso não estejam contemplados nas exceções de isenção mencionadas anteriormente, a partir de 1º de janeiro de 2022, eles estarão sujeitos à tributação do Imposto de Renda, mesmo que tenham sido gerados em exercícios contábeis anteriores e aprovados em 2021. Nesse aspecto, é importante ressaltar o princípio da anterioridade do Direito Tributário, o qual pode ser objeto de questionamento com o suporte de um advogado especializado em direito tributário. 3. Redução do Capital A inclusão dos lucros no capital social da empresa ainda é permitida, porém é necessário estar atento a situações de aumento e diminuição de capital realizadas a partir de 2022. A redução do capital que envolva a parte dos lucros incorporados estará sujeita à tributação do Imposto de Renda, caso ocorra em um período inferior a cinco anos a partir da data efetiva da incorporação. 4. Distribuição Velada de Lucros Anteriormente aplicável apenas às empresas sob o regime do Lucro Real, a partir de 2022, essa regra se estende a todos os regimes tributários, incluindo Lucro Presumido e Simples Nacional. As operações classificadas como distribuição velada de lucros serão tributadas pelo Imposto de Renda com uma alíquota de 30%. É importante destacar que empréstimos concedidos a sócios por empresas com lucros acumulados e a remissão de dívidas serão considerados como situações de distribuição velada de lucros. 5. Pagamento sem Causa ou a Beneficiário Não Identificado Na legislação anterior, havia a cobrança de Imposto de Renda retido na fonte com uma alíquota de 35% nos casos de (i) pagamento a beneficiário não identificado; (ii) pagamento sem causa; e (iii) remuneração indireta sem identificação do beneficiário ou sem inclusão nos respectivos salários. A proposta do Projeto de Lei é que a tributação seja sujeita a uma alíquota de 30%. 6. Alíquota do IRPJ e da CSLL A Reforma Tributária propõe a diminuição da taxa do Imposto de Renda das Pessoas Jurídicas (IRPJ), que atualmente é de 15% mais um adicional de 10%, para 8% com adicional mantido em 10%. Além disso, prevê a redução da alíquota da Contribuição Social sobre o Lucro Líquido (CSLL) de 9% para 8% (sendo condicionada ao aumento da alíquota de uma contribuição chamada CFEM e à revogação de benefícios fiscais específicos). Com essa redução, a alíquota total do IRPJ e da CSLL seria reduzida de 34% para 26%. Em decorrência dessa redução, para algumas empresas, o regime tributário simplificado do Simples Nacional deixaria de ser mais vantajoso, enquanto o Lucro Presumido se tornaria menos oneroso em termos de carga tributária a ser suportada, incluindo o IRPJ e a CSLL. LEIA MAIS: Como calcular o ICMS? Por que a reforma tributária é importante?A reformulação tributária se faz necessária devido às falhas do atual sistema tributário, que dificulta o crescimento econômico e social do país, aumenta os encargos para as empresas, prejudica a competitividade, desincentiva os investimentos e cria incerteza jurídica. Além disso, impõe uma clara desvantagem aos produtos nacionais em relação à concorrência no mercado internacional. Em um sistema mais simplificado, ocorre uma redução significativa dos custos para investimentos e para as empresas aumentarem sua produção e qualidade, resultando na redução dos preços dos produtos e serviços oferecidos aos cidadãos, além de gerar mais renda e empregos no país. Os defeitos do nosso sistema tributário afetam principalmente o setor industrial, que enfrenta a concorrência externa e está sujeito a uma carga tributária mais alta em comparação aos demais setores. Com uma participação de 20,9% na economia brasileira, a indústria é responsável por 33% da arrecadação de impostos federais e 31,2% das contribuições à Previdência Social. No contexto da competição de mercado, as empresas estrangeiras muitas vezes enfrentam dificuldades para ingressar no mercado brasileiro devido às particularidades tributárias, diferentes daquelas que conhecem em outros países. Isso demanda um grande esforço por parte delas para se adaptarem. No Brasil, incidem impostos sobre o consumo, como ICMS, ISS, IPI, PIS/Pasep e Cofins, enquanto na maioria dos outros países é utilizado apenas o Imposto sobre o Valor Adicionado (IVA). Além disso, cada um dos 27 estados possui suas próprias regras de ICMS e cada um dos 5.570 municípios possui regras específicas de ISS.

0 Comments

Leave a Reply. |

- Administração

- Analista Contábil

- Analista Financeiro

- Analista Fiscal

- Auxiliar Administrativo

- Auxiliar de Contabilidade

- Cálculos Trabalhistas

- DCTFWeb

- Departamento Pessoal

- eSocial

- Excel

- Folha de Pagamento

- Gestão de Pessoas

- Gestão Financeira

- Lançamentos Contábeis

- Matemática Financeira

- Nota Fiscal

- Recursos Humanos

- Rotinas Contábeis

- Rotinas Fiscais

- Simples Nacional

- SPED Fiscal

- Tributação Fiscal

- Inglês

- Administração

- Analista Contábil

- Analista Financeiro

- Analista Fiscal

- Auxiliar Administrativo

- Auxiliar de Contabilidade

- Cálculos Trabalhistas

- DCTFWeb

- Departamento Pessoal

- eSocial

- Excel

- Folha de Pagamento

- Gestão de Pessoas

- Gestão Financeira

- Lançamentos Contábeis

- Matemática Financeira

- Nota Fiscal

- Recursos Humanos

- Rotinas Contábeis

- Rotinas Fiscais

- Simples Nacional

- SPED Fiscal

- Tributação Fiscal

- Inglês