A Escrituração Fiscal Digital de Contribuições (EFD Contribuições) é um arquivo gerado por pessoas jurídicas de direito privado para registrar as contribuições do PIS/PASEP e da COFINS nos regimes de apuração não cumulativo e/ou cumulativo. Isso é feito com base no conjunto de documentos e operações das receitas, bem como dos custos, despesas, encargos e aquisições geradores de créditos da não cumulatividade. Além disso, a EFD Contribuições abrange a escrituração da Contribuição Previdenciária sobre a Receita Bruta, aplicável nos setores de comércio, serviços e indústrias. Essa escrituração é realizada no auferimento de receitas relacionadas aos CNAE, atividades, serviços e produtos (NCM). Conforme estipulado no artigo 195 da Constituição Federal de 1988, as contribuições sociais têm como finalidade o financiamento da seguridade social. A seguridade social compreende um conjunto integrado de ações promovidas pelos Poderes Públicos e pela sociedade, visando garantir direitos relacionados à saúde, previdência e assistência social por meio do PIS e CONFIS. Conscientes disso, os contribuintes desses tributos têm a obrigação de realizar mensalmente a apuração do cálculo através da EFD Contribuição, inserida no renomado projeto SPED. LEIA MAIS: Série R4000 EFD-Reinf O que é a EFD Contribuições?A Escrituração Fiscal Digital de Contribuições (EFD-Contribuições) é um sistema eletrônico utilizado por pessoas jurídicas de direito privado para escriturar e enviar informações relacionadas às contribuições sociais PIS/PASEP e COFINS para a Receita Federal do Brasil. Essa escrituração faz parte do Sistema Público de Escrituração Digital (SPED), que busca modernizar e informatizar os processos contábeis e fiscais. A EFD-Contribuições é um arquivo digital que reúne dados sobre as operações realizadas pelas empresas, permitindo o controle e a fiscalização mais eficientes por parte da Receita Federal. Essas informações incluem dados sobre receitas, custos, despesas, créditos tributários, e outras informações relevantes para o cálculo e apuração das contribuições sociais. O objetivo principal da EFD-Contribuições é proporcionar maior transparência e agilidade na prestação de contas das empresas em relação às contribuições sociais, facilitando o cumprimento das obrigações tributárias e contribuindo para a redução de erros e fraudes. É importante ressaltar que a EFD-Contribuições pode abranger tanto o regime de apuração não cumulativa quanto o cumulativo, e sua correta elaboração e entrega são essenciais para a conformidade fiscal das empresas perante a legislação brasileira. Quem está obrigado a EFD Contribuições?A submissão da EFD-Contribuições é um requisito compulsório para empresas sujeitas à incidência de contribuições sociais, como PIS e COFINS. Essa obrigatoriedade abrange empresas sob o regime de apuração não cumulativa, aquelas sob o regime de apuração cumulativa com faturamento superior a um montante estabelecido pela legislação, bem como empresas enquadradas no regime de lucro presumido ou Simples Nacional com faturamento superior a esse mesmo valor. Mas como funciona a entrega da EFD-Contribuições para empresas sem movimento? Mesmo as empresas sem atividade devem submeter a EFD-Contribuições, embora de maneira simplificada. Nestes casos, é necessário reportar apenas os registros obrigatórios e indicar que a empresa não teve operações durante o período. Essa obrigação visa garantir a conformidade fiscal da empresa mesmo quando não há eventos que desencadeiem as contribuições sociais. Domine a EFD-Reinf com aulas em vídeo, materiais extras e certificado de conclusão. Sem mensalidades. Clique aqui Qual o prazo de entrega da EFD Contribuições?A apresentação do arquivo ocorre mensalmente, devendo ser transmitido até o décimo dia útil do segundo mês subsequente ao de referência da escrituração. O arquivo digital continua sendo gerado centralizadamente pelo estabelecimento matriz da pessoa jurídica, conforme o artigo 15 da Lei nº 9.779/1999. Existe uma exceção à regra do arquivo único quando se trata de Sociedades em Conta de Participação (SCPs), cujos arquivos devem ser gerados de maneira individualizada e separada das operações próprias da pessoa jurídica sócia ostensiva. O leiaute da EFD-Contribuições possibilita que os diversos estabelecimentos da pessoa jurídica nos quais ocorreram operações geradoras de crédito ou auferimento de receitas sejam informados por meio do registro 0140. Os blocos relativos aos registros de documentos fiscais e outras operações (blocos A, C, D e F) contêm registros que identificam os estabelecimentos emissores dos documentos fiscais ou aqueles que realizaram operações com direito a crédito: A010, C010, D010 e F010. Quais são os blocos da EFD Contribuições?

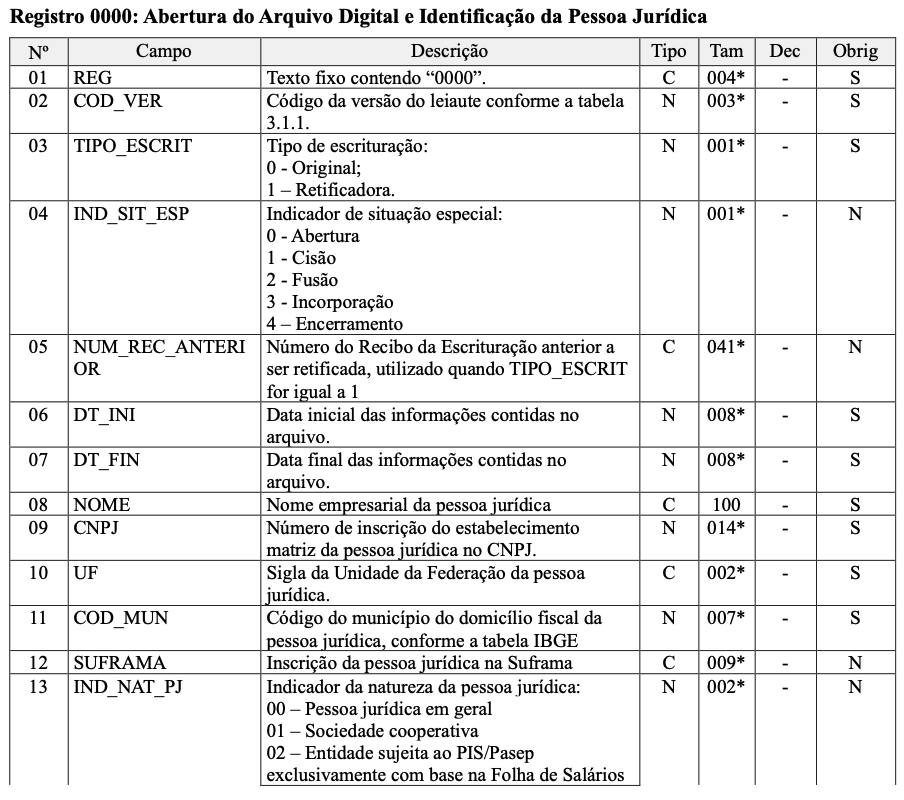

Registro 0000  Campo 01 - Valor Válido: [0000]

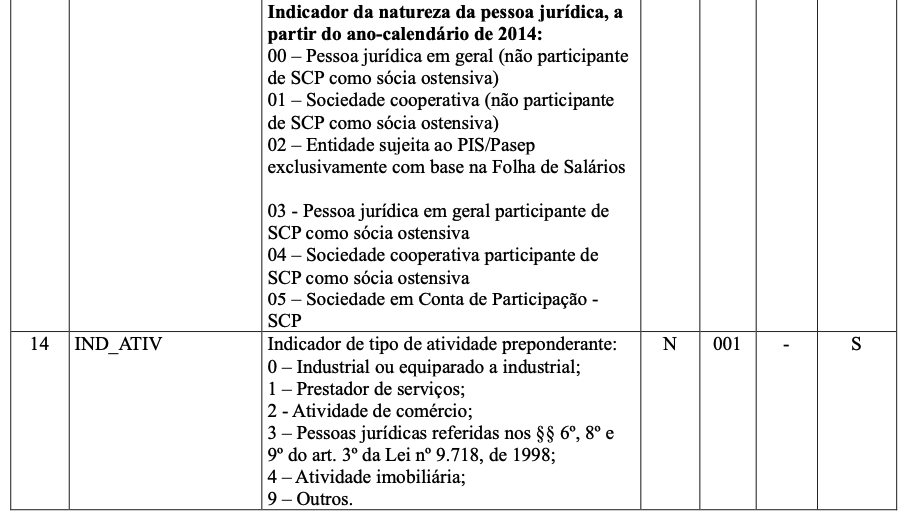

Campo 02 - Preenchimento: O código da versão do leiaute informado é validado conforme a data referenciada no campo DT_FIN. Verificar na Tabela Versão, item 3.1.1 do Anexo Único do ADE Cofis no 34, de 28 de outubro de 2010, e alterações. Para a versão 1.01 do Programa Validador e Assinador (PVA) da EFD-Contribuições, deve ser informado o código “002”. Validação: Válido para o período informado. A versão do leiaute informada no arquivo deverá ser válida na data final da escrituração (campo DT_FIN do registro 0000). Campo 03 - Valores Válidos: [0, 1] Preenchimento: Informar o tipo de escrituração – original ou retificadora. Para a entrega da EFD-Contribuições, deverá ser utilizado o leiaute vigente à época do período de apuração e, para validação e transmissão, a versão do Programa de Validação e Assinatura - PVA atualizada. Campo 04 - Preenchimento: Este campo somente deve ser preenchido se a escrituração fiscal se referir à situação especial decorrente de abertura, cisão, fusão, incorporação ou encerramento da pessoa jurídica. OBSERVAÇÃO: Com regra, a pessoa jurídica deve escriturar apenas uma escrituração em relação a cada período de apuração mensal. Exceção a essa regra aplica-se apenas ao caso de cisão parcial, em que poderá haver mais de um arquivo no mesmo mês, para o mesmo contribuinte. Nos casos de eventos de incorporação, cada pessoa jurídica participante do evento de sucessão deve entregar a escrituração, em relação ao período a que as obrigações e créditos são de sua responsabilidade de escrituração. Assim, a título exemplificativo, em que a empresa A incorpora a empresa B, no dia 17.01.2012, teríamos: - A EFD da empresa A (CNPJ da incorporadora), contemplando todo o período, de 01 a 31 de janeiro, registrando em F800 eventuais créditos vertidos na sucessão; - A EFD da empresa B (CNPJ da incorporada), contemplando apenas o período, de 01 a 17 de janeiro. Campo 05 - Preenchimento: Este campo somente deve ser preenchido quando a escrituração fiscal se referir a retificação de escrituração já transmitida, original ou retificadora. Neste caso, deve a pessoa jurídica informar neste campo o número do recibo da escrituração anterior, a ser retificada. Atenção: O número do recibo a ser informado neste campo deve ser informado somente com letras maiúsculas. Campo 06 - Preenchimento: Informar a data inicial das informações referentes ao período da escrituração, no padrão “diamêsano” (ddmmaaaa), excluindo-se quaisquer caracteres de separação, tais como: “.”, “/”, “-”. Validação: Verificar se a data informada neste campo pertence ao mesmo mês/ano da data informada no campo DT_FIN. O valor informado deve ser o primeiro dia do mesmo mês de referência da escrituração, exceto no caso de abertura, conforme especificado no campo 04. Campo 07 - Preenchimento: Informar a data final das informações referentes ao período da escrituração, no padrão “diamêsano” (ddmmaaaa), excluindo-se quaisquer caracteres de separação, tais como: “.”, “/”, “-”. Validação: Verificar se a data informada neste campo pertence ao mesmo mês/ano da data informada no campo DT_INI. O valor informado deve ser o último dia do mês a que se refere a escrituração, exceto nos casos de encerramento de atividades, fusão, cisão e incorporação. Campo 08 - Preenchimento: Informar o nome empresarial da pessoa jurídica titular da escrituração, sem acentos. Validação: Serão aceitos apenas os seguintes caracteres: abcdefghijklmnopqrstuvwxyzABCDEFGHIJKLMNOPQRSTUVWXYZ /,.- @:&*+_<>()!?'$%1234567890 Campo 09 - Preenchimento: Informar o número de inscrição do contribuinte no cadastro do CNPJ. Validação: Será conferido o dígito verificador (DV) do CNPJ informado. Campo 10 - Preenchimento: Informar a sigla da unidade da federação (UF) do estabelecimento sede, responsável pela escrituração fiscal digital do PIS/Pasep e da Cofins. Campo 11 – Preenchimento: Informar o código de município do domicílio fiscal da pessoa jurídica, conforme codificação constante da Tabela de Municípios do IBGE. Validação: O valor informado no campo deve existir na Tabela de Municípios do IBGE, possuindo 7 dígitos. Campo 12 – Preenchimento: Informar neste campo a inscrição da pessoa jurídica titular da escrituração na SUFRAMA. Caso a pessoa jurídica não tenha inscrição na SUFRAMA, este campo deve ser informado em branco. Validação: Será conferido o dígito verificador (DV) do número de inscrição na SUFRAMA, se informado. Campo 13 - Valores Válidos: [00, 01, 02, 03, 04, 05] Preenchimento: Informar a natureza da pessoa jurídica, conforme um dos três tipos abaixo: 00 – Sociedade empresária em geral 01 – Sociedade cooperativa 02 – Entidade sujeita ao PIS/Pasep exclusivamente com base na Folha de Salários Campo 14 - Valores Válidos: [0, 1, 2, 3, 4, 9] Preenchimento: Informar o indicador da atividade preponderante exercida pela pessoa jurídica no período da escrituração, conforme um dos tipos abaixo: 0 – Industrial ou equiparado a industrial; 1 – Prestador de serviços; 2 - Atividade de comércio; 3 – Pessoas jurídicas referidas nos §§ 6o, 8o e 9o do art. 3o da Lei no 9.718, de 1998; 4 – Atividade imobiliária; 9 – Outros

0 Comments

Leave a Reply. |

- Administração

- Analista Contábil

- Analista Financeiro

- Analista Fiscal

- Auxiliar Administrativo

- Auxiliar de Contabilidade

- Cálculos Trabalhistas

- DCTFWeb

- Departamento Pessoal

- eSocial

- Excel

- Folha de Pagamento

- Gestão de Pessoas

- Gestão Financeira

- Lançamentos Contábeis

- Matemática Financeira

- Nota Fiscal

- Recursos Humanos

- Rotinas Contábeis

- Rotinas Fiscais

- Simples Nacional

- SPED Fiscal

- Tributação Fiscal

- Inglês

- Administração

- Analista Contábil

- Analista Financeiro

- Analista Fiscal

- Auxiliar Administrativo

- Auxiliar de Contabilidade

- Cálculos Trabalhistas

- DCTFWeb

- Departamento Pessoal

- eSocial

- Excel

- Folha de Pagamento

- Gestão de Pessoas

- Gestão Financeira

- Lançamentos Contábeis

- Matemática Financeira

- Nota Fiscal

- Recursos Humanos

- Rotinas Contábeis

- Rotinas Fiscais

- Simples Nacional

- SPED Fiscal

- Tributação Fiscal

- Inglês