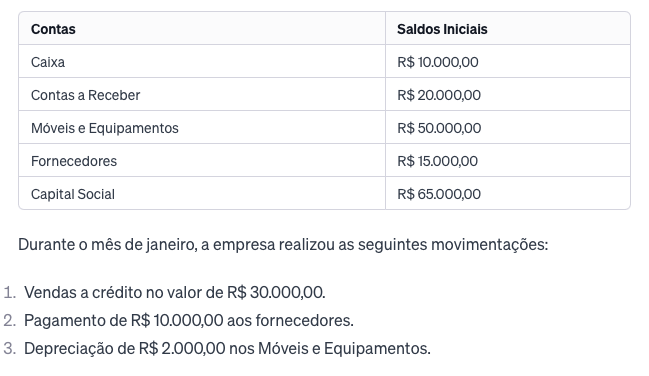

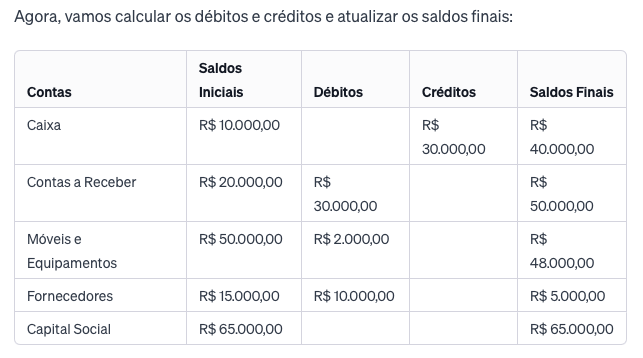

A inclusão do balancete de verificação na rotina financeira de toda empresa é crucial. Isso se deve ao fato de que o balancete de verificação serve como alicerce na elaboração de obrigações acessórias, como a Demonstração do Resultado do Exercício (DRE). Certamente, você já teve contato com o Balanço Patrimonial, um documento contábil que proporciona uma visão instantânea da situação da empresa ao término de cada ano. Mas, qual é a aplicação prática disso? O balanço expõe o patrimônio da empresa por meio dos saldos das contas, categorizados entre bens, direitos, obrigações e patrimônio líquido. Sua função primordial consiste na análise de dados para orientar planejamentos financeiros e tributários nos anos subsequentes. No entanto, focalizaremos este artigo no balancete de verificação, que basicamente representa o panorama parcial do balanço patrimonial antes da apuração do resultado ao final do ano. LEIA MAIS: Importância da análise contábil para as empresas O que é o balancete de verificação?O balancete de verificação é um relatório contábil que tem como objetivo verificar a exatidão e a consistência dos registros contábeis de uma empresa em um determinado período. Ele apresenta uma lista de todas as contas contábeis, indicando os saldos devedores e credores de cada uma. O balancete é elaborado a partir dos saldos das contas do Razão, que é o livro contábil que registra todas as movimentações da empresa. Geralmente, o balancete é preparado mensalmente e serve como uma ferramenta de controle interno para garantir a integridade das informações contábeis. Ele é um instrumento importante para identificar possíveis erros ou omissões nos registros contábeis antes da elaboração de demonstrativos financeiros mais abrangentes, como o Balanço Patrimonial e a Demonstração de Resultado do Exercício (DRE). O balancete de verificação é estruturado de forma a apresentar as contas em ordem numérica ou por categoria (ativo, passivo, despesas, receitas, etc.), e as colunas indicam os saldos iniciais, lançamentos do período, saldos finais devedores e saldos finais credores. A igualdade entre os saldos devedores e credores é fundamental para garantir a precisão e a consistência dos registros contábeis. LEIA MAIS: Analista Contábil - o que é e como se qualificar Quando usar o balancete de verificação?Este relatório deve ser gerado ou requisitado junto à contabilidade sempre que houver a necessidade de analisar parcialmente o desempenho da empresa ou compreender indicadores patrimoniais, a fim de desenvolver estratégias para os meses seguintes. Dado o atual cenário econômico, as transformações ocorrem mensalmente, demandando que os empresários monitorem suas metas e resultados de forma ágil, evitando surpresas desfavoráveis no Balanço Patrimonial ao término do exercício. O balancete de verificação possui diversos usos e desempenha um papel importante na gestão financeira de uma empresa. Aqui estão alguns dos principais usos para o balancete de verificação: 1. Verificação da Exatidão Contábil: O balancete é utilizado para verificar a exatidão e consistência dos registros contábeis. Ele permite identificar erros ou omissões nas movimentações contábeis antes da elaboração de demonstrativos financeiros mais abrangentes. 2. Base para Obrigações Acessórias: O balancete serve como base na elaboração de obrigações acessórias, como a Demonstração do Resultado do Exercício (DRE) e outros relatórios contábeis exigidos por órgãos reguladores e fiscais. 3. Análise Financeira Interna: As empresas utilizam o balancete para realizar análises internas, avaliando o desempenho financeiro ao longo do tempo. Isso auxilia na tomada de decisões estratégicas e na identificação de áreas que necessitam de ajustes. 4. Controle e Monitoramento: O balancete é uma ferramenta de controle financeiro que permite o monitoramento regular das movimentações nas contas. Isso contribui para a detecção precoce de eventuais problemas financeiros. 5. Planejamento Tributário: Ao analisar as informações contidas no balancete, as empresas podem realizar um planejamento tributário mais eficiente, buscando formas legais de otimizar a carga tributária. 6. Comprovação de Saldo: O balancete serve como documento comprobatório dos saldos das contas contábeis em um determinado período, o que é útil em auditorias e para atender a requisitos legais. 7. Avaliação de Desempenho: Ao comparar os saldos das contas ao longo do tempo, as empresas podem avaliar seu desempenho financeiro, identificando tendências e padrões que podem influenciar futuras decisões. Portanto, o balancete de verificação é uma ferramenta versátil e essencial na contabilidade e na gestão financeira, fornecendo informações cruciais para o processo decisório e para o cumprimento de obrigações legais e fiscais. É possível também estabelecer planos trimestrais ou semestrais, ou ainda avaliar o negócio de maneira sazonal, adaptando-se à atividade exercida, ao porte da empresa, ao mercado em que atua (seja online ou offline), entre outros fatores. O fundamental é reconhecer que o balancete de verificação pode ser um aliado significativo na execução eficaz desse planejamento. LEIA MAIS: O que é necessário para ser um analista contábil?  Como fazer um balancete de verificação?O balancete de verificação é um registro formado pelos registros contábeis realizados durante o período em análise. Em sua configuração geral, abrange o ativo, passivo e patrimônio líquido. Contudo, há a possibilidade de simplificá-lo, apresentando apenas os saldos inicial e final. Alternativamente, pode ser elaborado de maneira mais abrangente, incluindo saldos iniciais, débitos, créditos e saldos finais. Neste formato, é essencial detalhar individualmente cada conta, abrangendo tanto as contas patrimoniais quanto as de resultado, inclusive a depreciação acumulada. Essa versão oferece maior benefício aos gestores, proporcionando clareza e facilidade na interpretação das movimentações. Os elementos contidos no balancete de verificação variam conforme o propósito da utilização das informações, o que implica que esse instrumento contábil pode assumir a forma de um documento simples ou de um balancete mais detalhado. Aqui estão os itens indispensáveis em um balancete: 1. Identificação da entidade; 2. Data de referência; 3. Abrangência; 4. Identificação das contas e respectivos grupos; 5. Indicação dos saldos das contas (devedores ou credores); 6. Soma dos saldos de devedores e credores. A metodologia escolhida para a elaboração do balancete fica a critério de cada empresa, ajustando-se aos dados considerados mais relevantes para suas necessidades. Independentemente da versão, é imperativo incluir o cabeçalho com o nome da empresa e a data de elaboração do balancete. No cabeçalho, é importante incluir o nome da empresa e o período a ser analisado. Quanto às seções: - Ativo: envolve bens e direitos; - Saldo anterior: representa o saldo do último balancete; - Movimentação da empresa; - Saldo final; - Passivo: apresenta as obrigações e deveres da empresa com terceiros (folha, fornecedores, bancos, impostos); - Receitas: incluem prestação de serviços, venda de produtos e receitas financeiras. - Saldo anterior: mostra a situação do último balancete elaborado, para comparação; - Débitos e créditos: registram as movimentações do período, sendo débitos as entradas de dinheiro e créditos as saídas; - Saldo final: reflete o resultado das movimentações (lucro ou prejuízo); - Balancete evidencial (saldo anterior + receitas – custos – despesas). Ao elaborar o balancete de verificação, é crucial não esquecer dos elementos mencionados acima. Esse mecanismo contábil consiste em realizar cálculos para verificar se as ações realizadas têm gerado lucros ou prejuízos. O balancete funciona como uma antecipação documentada do balanço patrimonial, auxiliando na detecção de divergências nos lançamentos contábeis e garantindo que, ao final de cada ano, as contas estejam reconciliadas, isto é, se os lançamentos realizados estão em conformidade com o resultado final obtido por meio do balancete. Com base nisso, a distribuição de lucros da empresa é realizada. A habilidade de analisar o balancete de verificação é tão crucial quanto a capacidade de elaborá-lo. Na condução dessa análise, o gestor deve compreender a distinção entre créditos e débitos, bem como assimilar os conceitos de saldos e movimentações. É fundamental ter em mente que esses últimos dois elementos devem se equilibrar. Caso isso não ocorra, é possível inferir a presença de um erro no âmbito contábil do negócio. Para prevenir equívocos tanto na elaboração quanto na análise do relatório, sugerimos que você conte com a assessoria do seu contador em ambas as etapas. Esse profissional detém o conhecimento necessário para criar e examinar o demonstrativo, além de poder oferecer insights para uma compreensão mais aprofundada do significado das informações ali registradas.  Exemplo de balancete de verificaçãoVamos criar um exemplo simplificado de balancete de verificação para uma empresa fictícia. Este balancete será uma versão mais básica, incluindo apenas saldos iniciais, débitos, créditos e saldos finais. Suponhamos que estamos analisando o balancete para o mês de janeiro de 2024 da empresa "ABC Ltda." com os seguintes saldos iniciais:   Este é um exemplo simplificado de um balancete de verificação, indicando os saldos iniciais, débitos, créditos e saldos finais para algumas contas selecionadas. Note que os débitos representam entradas de recursos, enquanto os créditos representam saídas. Os saldos finais devem obedecer ao princípio da partida dobrada, onde a soma dos débitos deve ser igual à soma dos créditos.

0 Comments

Leave a Reply. |

- Administração

- Analista Contábil

- Analista Financeiro

- Analista Fiscal

- Auxiliar Administrativo

- Auxiliar de Contabilidade

- Cálculos Trabalhistas

- DCTFWeb

- Departamento Pessoal

- eSocial

- Excel

- Folha de Pagamento

- Gestão de Pessoas

- Gestão Financeira

- Lançamentos Contábeis

- Matemática Financeira

- Nota Fiscal

- Recursos Humanos

- Rotinas Contábeis

- Rotinas Fiscais

- Simples Nacional

- SPED Fiscal

- Tributação Fiscal

- Inglês

- Administração

- Analista Contábil

- Analista Financeiro

- Analista Fiscal

- Auxiliar Administrativo

- Auxiliar de Contabilidade

- Cálculos Trabalhistas

- DCTFWeb

- Departamento Pessoal

- eSocial

- Excel

- Folha de Pagamento

- Gestão de Pessoas

- Gestão Financeira

- Lançamentos Contábeis

- Matemática Financeira

- Nota Fiscal

- Recursos Humanos

- Rotinas Contábeis

- Rotinas Fiscais

- Simples Nacional

- SPED Fiscal

- Tributação Fiscal

- Inglês