|

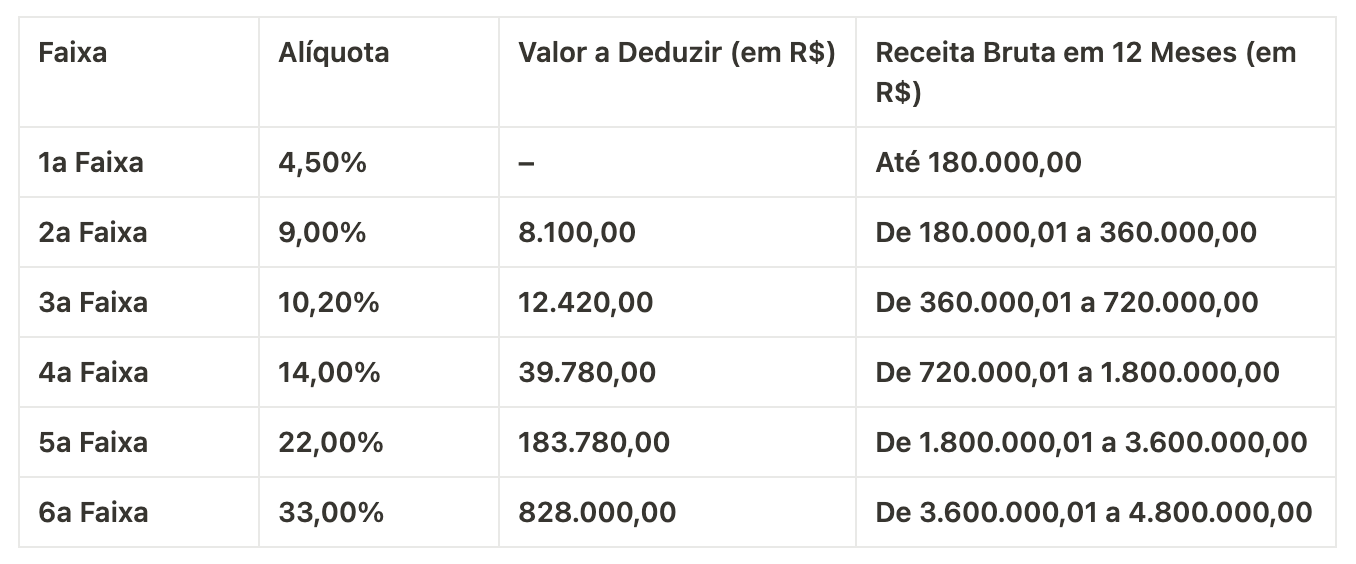

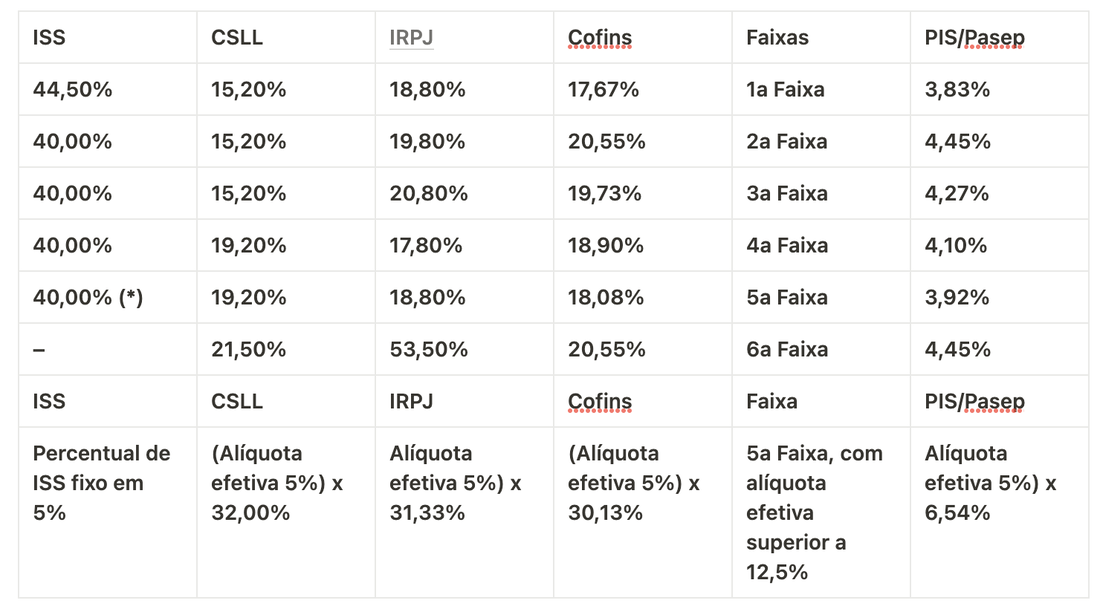

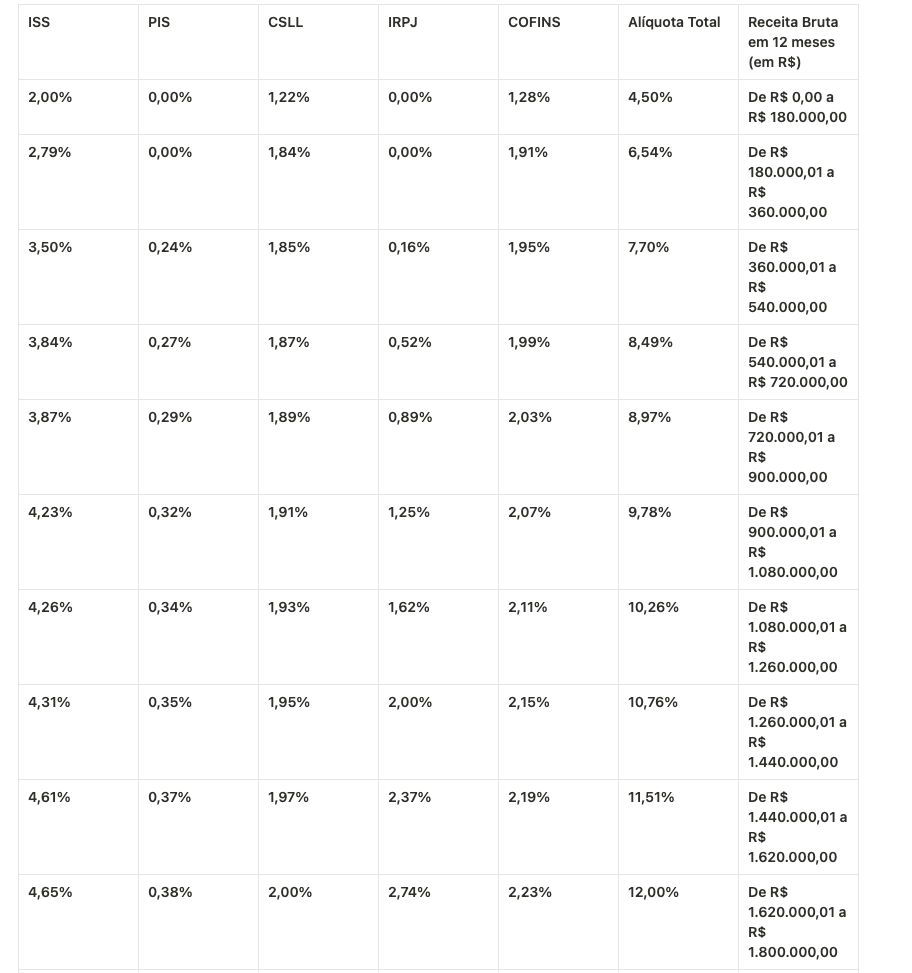

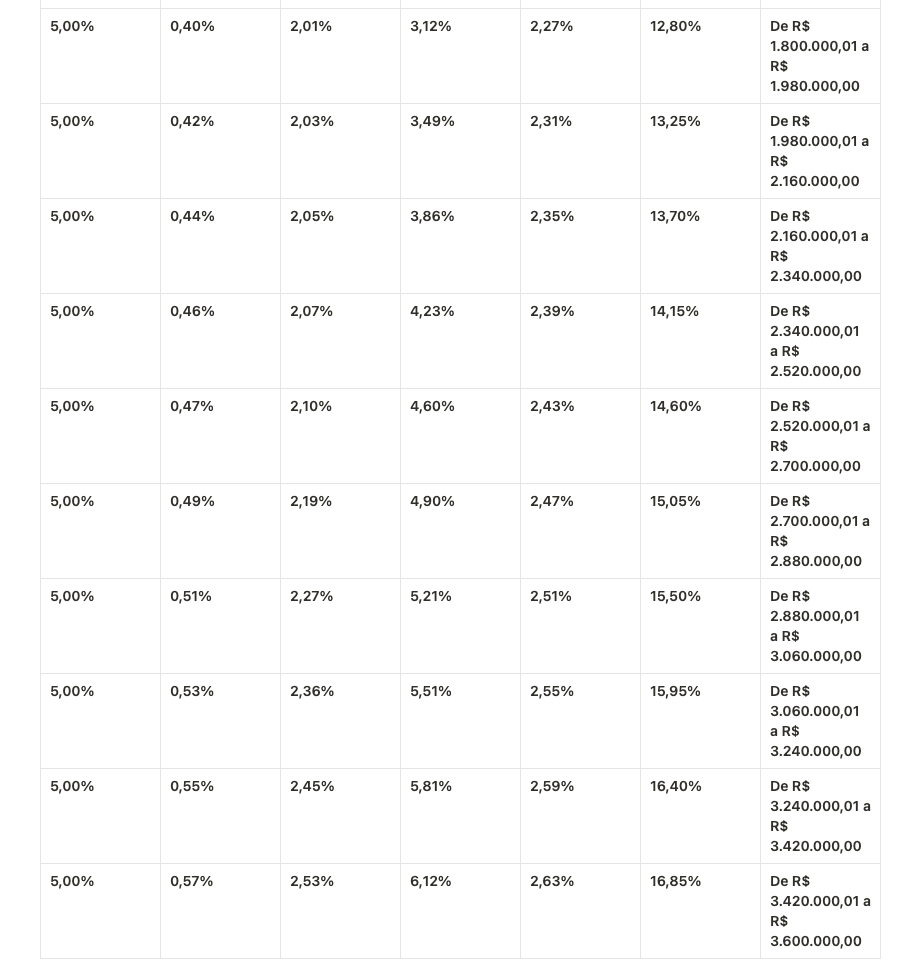

Vamos para o nosso quarto artigo sobre a série de blog posts que abordamos sobre os anexos do Simples Nacional. O Anexo 4 é um dos anexos do Simples Nacional e se aplica a empresas que prestam serviços relacionados à tecnologia da informação, como desenvolvimento de software, consultoria em informática e outras atividades similares. O Anexo 4 do Simples Nacional apresenta as alíquotas e faixas de faturamento para o cálculo do imposto devido pelas empresas que se enquadram nessa categoria. Cada faixa de faturamento possui uma alíquota específica, que varia de acordo com o valor faturado pela empresa no período de apuração. É importante ressaltar que as informações sobre o Anexo 4 do Simples Nacional podem ser atualizadas periodicamente pelo governo, e é fundamental que as empresas fiquem atentas às mudanças para cumprir corretamente suas obrigações fiscais. LEIA MAIS: Anexo III do Simples Nacional Desde 2018, as atividades de prestação de serviços listadas a seguir são tributadas pelo Anexo IV do Simples Nacional. No entanto, a CPP (Contribuição Previdenciária Patronal) não está inclusa neste regime tributário e deve ser paga de acordo com a legislação aplicável a outros contribuintes ou responsáveis (conforme previsto no artigo 18, parágrafo 5º-C da LC nº 123/06 e no artigo 25-A, parágrafo 1º, IV da Resolução CGSN nº 94/2011). Vale lembrar que os valores relacionados a terceiros, tais como SENAI, SESC, SEST, SENAT, entre outros, não estão inclusos na CPP devida pelas empresas do Simples Nacional. Isso porque as empresas deste regime tributário estão dispensadas do pagamento de outras contribuições instituídas pela União, conforme o parágrafo 3º do artigo 13. O Anexo IV do Simples Nacional engloba as seguintes atividades de serviços: construção de imóveis e obras de engenharia em geral (incluindo subempreitadas), execução de projetos e serviços de paisagismo, bem como decoração de interiores; serviço de vigilância, limpeza ou conservação; e serviços advocatícios (inclusão realizada pela LC nº 147/2014, com efeitos a partir de 1º de janeiro de 2015). Tabela do Anexo 4 - Serviços Tabela do percentual de Repartição dos Tributos (*) A alíquota máxima de ISS a ser paga será de 5%, sendo que a diferença entre essa alíquota e a alíquota efetiva será transferida proporcionalmente para os tributos federais que se enquadram na mesma faixa de receita bruta anual. No caso da 5ª faixa, quando a alíquota efetiva ultrapassar 12,5%, a distribuição dos impostos será:   Domine as regras do Simples Nacional e torne-se um profissional disputado no mercado e procurado pelas empresas! Inscreva-se agora em nosso curso completo e aprenda tudo sobre o regime tributário mais vantajoso para micro e pequenas empresas.

Faça a sua matrícula no Curso de Simples Nacional - [CLIQUE AQUI]

0 Comments

Leave a Reply. |

- Administração

- Analista Contábil

- Analista Financeiro

- Analista Fiscal

- Auxiliar Administrativo

- Auxiliar de Contabilidade

- Cálculos Trabalhistas

- DCTFWeb

- Departamento Pessoal

- eSocial

- Excel

- Folha de Pagamento

- Gestão de Pessoas

- Gestão Financeira

- Lançamentos Contábeis

- Matemática Financeira

- Nota Fiscal

- Recursos Humanos

- Rotinas Contábeis

- Rotinas Fiscais

- Simples Nacional

- SPED Fiscal

- Tributação Fiscal

- Inglês

- Administração

- Analista Contábil

- Analista Financeiro

- Analista Fiscal

- Auxiliar Administrativo

- Auxiliar de Contabilidade

- Cálculos Trabalhistas

- DCTFWeb

- Departamento Pessoal

- eSocial

- Excel

- Folha de Pagamento

- Gestão de Pessoas

- Gestão Financeira

- Lançamentos Contábeis

- Matemática Financeira

- Nota Fiscal

- Recursos Humanos

- Rotinas Contábeis

- Rotinas Fiscais

- Simples Nacional

- SPED Fiscal

- Tributação Fiscal

- Inglês