|

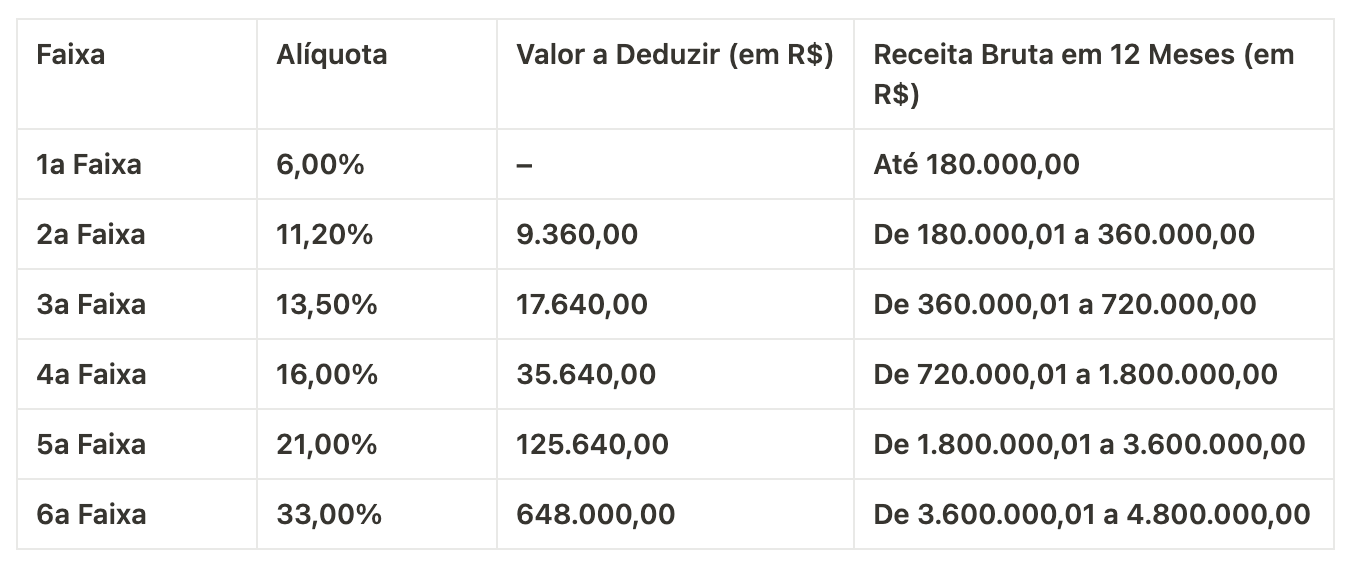

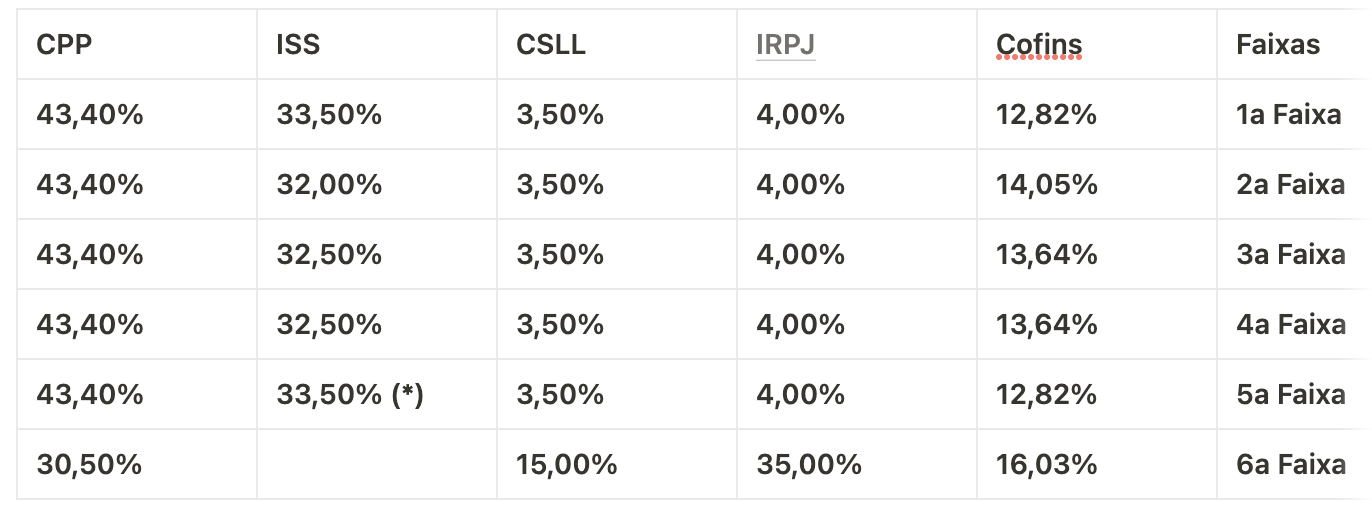

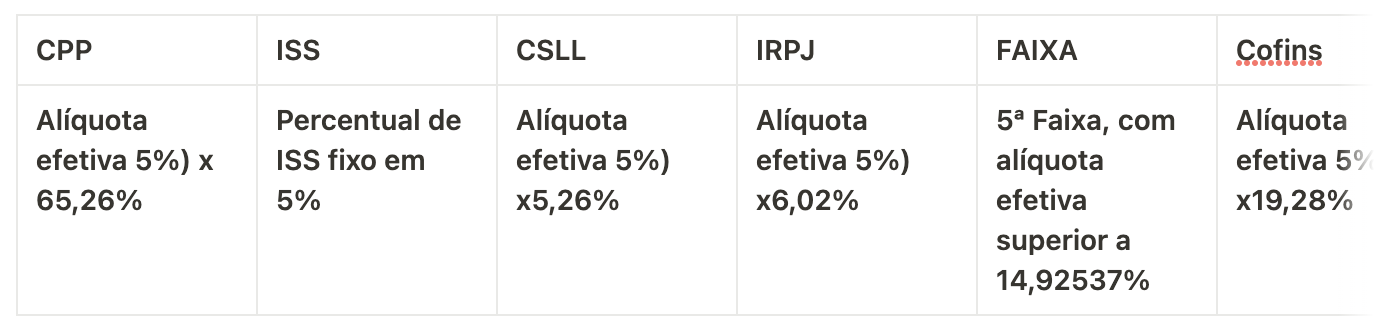

Continuando nossa série de artigos sobre os anexos do Simples Nacional, hoje falaremos sobre o Anexo III. O Anexo III do Simples Nacional é uma das tabelas de tributação para micro e pequenas empresas no Brasil. Ele é destinado para empresas com atividades relacionadas ao comércio, indústria e serviços em geral. Nesse anexo, as alíquotas variam de acordo com a receita bruta anual da empresa, e são divididas em faixas. Quanto maior a receita bruta, maior a alíquota aplicada sobre o faturamento. O Anexo III possui 5 faixas de tributação, com alíquotas que vão de 6% a 30%. A escolha do anexo a ser utilizado pela empresa depende de sua atividade e de seu faturamento anual. LER MAIS: Tabela do Anexo II do Simples Nacional Vale ressaltar que, no caso das empresas optantes pelo Simples Nacional, além das alíquotas do Anexo III, também incidem as alíquotas das demais tabelas (Anexo I, Anexo II, Anexo IV e Anexo V), conforme a atividade exercida. É importante que a empresa avalie cuidadosamente qual anexo é mais adequado para o seu negócio, a fim de otimizar o pagamento de tributos e garantir a sua sustentabilidade financeira. A consulta a um contador especializado pode ser de grande ajuda nesse processo. Como funciona o fator RO fator R é um indicador utilizado no Anexo III do Simples Nacional para empresas que possuem folha de pagamento, ou seja, que possuem funcionários registrados. Ele é utilizado para determinar a alíquota efetiva que será aplicada sobre o faturamento da empresa. O cálculo do fator R leva em consideração a relação entre a folha de pagamento da empresa e sua receita bruta nos últimos 12 meses. Ele é calculado dividindo-se a folha de pagamento pelo faturamento e multiplicando-se o resultado por 12. Esse cálculo resulta em um percentual que varia de 28% a 100%. O fator R é aplicado sobre a alíquota nominal correspondente à faixa de receita bruta da empresa, resultando na alíquota efetiva que será utilizada no cálculo do imposto devido. Por exemplo, se a alíquota nominal do Anexo III para uma empresa na faixa de receita bruta de R$ 180.000,00 a R$ 360.000,00 é de 9%, e o fator R da empresa é de 50%, a alíquota efetiva será de 4,5% sobre o faturamento. Em resumo, o fator R é um mecanismo utilizado para beneficiar empresas que possuem grande quantidade de empregados, reduzindo a alíquota efetiva de impostos devidos. Ele pode ser uma vantagem competitiva para as empresas que possuem grande quantidade de funcionários registrados e, portanto, grande folha de pagamento. Fator R = massa salarial / receita bruta Fator R = R$ 11.200,00 / R$ 40.000,00 Fator R = 0,28 ou 28% Tabela do Anexo 3 - Serviços Na tabela acima, você confere a nova alíquota simples nacional 2023 com o valor a ser deduzido conforme o faturamento da empresa. A tabela a seguir refere-se as alíquotas do Simples Nacional em 2023:  (*) Na tabela do Simples Nacional, o percentual máximo devido de Imposto Sobre Serviços (ISS) é de 5%. Caso a alíquota efetiva ultrapasse esse valor, a diferença será transferida proporcionalmente para os tributos federais da mesma faixa de receita bruta anual. Na 5ª faixa, se a alíquota efetiva ultrapassar 14,92537%, a repartição dos tributos será:  Domine o Simples Nacional em detalhes! Tudo o que você precisa saber sobre Simples Nacional está neste curso online e completo. É só CLICAR AQUI.

O curso conta com certificado reconhecido de conclusão e acesso imediato. Você pode estudar no seu ritmo e no seu horário, sem pagar mensalidades. Você paga apenas uma única vez! As aulas são em vídeo e você terá acesso a muito conteúdo de forma direta e prática, sem enrolação e sem perder tempo. Para fazer sua matrícula é só acessar CLICAR AQUI.

0 Comments

Leave a Reply. |

- Administração

- Analista Contábil

- Analista Financeiro

- Analista Fiscal

- Auxiliar Administrativo

- Auxiliar de Contabilidade

- Cálculos Trabalhistas

- DCTFWeb

- Departamento Pessoal

- eSocial

- Excel

- Folha de Pagamento

- Gestão de Pessoas

- Gestão Financeira

- Lançamentos Contábeis

- Matemática Financeira

- Nota Fiscal

- Recursos Humanos

- Rotinas Contábeis

- Rotinas Fiscais

- Simples Nacional

- SPED Fiscal

- Tributação Fiscal

- Inglês

- Administração

- Analista Contábil

- Analista Financeiro

- Analista Fiscal

- Auxiliar Administrativo

- Auxiliar de Contabilidade

- Cálculos Trabalhistas

- DCTFWeb

- Departamento Pessoal

- eSocial

- Excel

- Folha de Pagamento

- Gestão de Pessoas

- Gestão Financeira

- Lançamentos Contábeis

- Matemática Financeira

- Nota Fiscal

- Recursos Humanos

- Rotinas Contábeis

- Rotinas Fiscais

- Simples Nacional

- SPED Fiscal

- Tributação Fiscal

- Inglês