Com todas as benefícios do sistema fiscal do Simples Nacional, diversos empreendedores estabeleceram empreendimentos utilizando esse modelo. Em todas as etapas, é possível enfrentar alguma adversidade, seja de ordem administrativa ou financeira, e o devedor acumular débito com a Receita Federal. No entanto, não é necessário se preocupar, neste texto, abordaremos quais são as taxas de juros do Simples Nacional e como manter o pagamento de impostos atualizado. É importante salientar que você, se você não possui qualquer conhecimento sobre o regime do Simples Nacional, é necessário obter ajuda de um contador para não enfrentar problemas no futuro. O que é o DAS?O Documento de Arrecadação do Simples Nacional, conhecido como DAS, é uma guia que unifica o pagamento de impostos. Com isso, o controle do pagamento de tributos se torna mais simples para aqueles que aderem ao Simples Nacional. Quais os juros do Simples Nacional?O encargo financeiro pelo atraso do pagamento do Simples Nacional é acrescido ao Documento de Arrecadação do Simples Nacional (DAS) em 1% mensalmente. Além disso, é aplicada uma taxa de penalidade de 0,33% diariamente, limitada a 20% do total. A data de vencimento para o pagamento dos tributos das companhias sob esse regime é no dia 20 de cada mês - considerando, sempre, que caso esse dia não seja útil, o próximo dia útil é considerado como prazo final. Cabe destacar que a cobrança de juros por atraso não se equipara aos procedimentos necessários caso a empresa ultrapasse o limite de faturamento do Simples Nacional. Quando isso ocorre, é preciso pagar impostos adicionais para compensar essa diferença, e o profissional de contabilidade pode auxiliar nesse processo. CURSO ONLINE DE SIMPLES NACIONAL [CLIQUE AQUI]  Calcular os juros do atrasoO DAS, Documento de Arrecadação do Simples Nacional, é gerado pelo Portal do Simples Nacional. Por meio desse portal, o empreendedor também emite a guia com os valores atualizados em caso de atraso no pagamento.

Os juros são calculados automaticamente e não é necessário inserir valores manualmente. Conforme mencionado anteriormente, o encargo é de 1% ao mês para cada tributo da guia, e uma multa diária de 0,33% é aplicada em caso de inadimplência. Considerando que a correção é calculada diariamente, é fundamental fazer a apuração no dia do pagamento e realizar a quitação do débito com rapidez, para evitar novas penalidades. O valor de cada imposto dentro do DAS é calculado com base no regime do Simples Nacional da sua empresa, que considera a receita bruta anual, a alíquota e a parcela dedutível, conforme a área de atuação da empresa. Essa quantia é calculada com base nas informações fornecidas à Receita Federal pelo seu escritório de contabilidade no momento da adesão ao regime do Simples Nacional. Para o Microempreendedor Individual, o cálculo MEI do Simples Nacional pode ser feito por meio do Programa Gerador de DAS do Microempreendedor Individual. As taxas de juros e multa são as mesmas, visto que o MEI também é uma empresa integrante do Simples Nacional. LEIA MAIS - O que estudar para aprender contabilidade? [CLIQUE AQUI] - Quais são os princípios da contabilidade? [CLIQUE AQUI] - O que são práticas contábeis? [CLIQUE AQUI]

0 Comments

Todo pequeno microempreendedor individual ou dono de uma micro ou pequena empresa pode sofrer com atrasos na hora de pagar os impostos do Simples Nacional. A falta de pagamento da guia do Simples pode gerar muitas dores de cabeça e, por isso, é importante manter tudo longe de atrasos. Mas caso você tenha atrasado o pagamento de seus tributos ou tenha o boleto extraviado, fique tranquilo. Ainda é possível regularizar o pagamento do Simples Nacional sem grandes dificuldades. Neste artigo vamos falar sobre como você pode emitir um novo boleto ou guia do Simples Nacional para realizar o pagamento. Mas para que você entenda por completo o procedimento, vamos antes ver o que é DAS. O que é o Documento de Arrecadação do Simples Nacional (DAS)?O DAS, sigla para Documento de Arrecadação do Simples Nacional, é um documento que unifica os principais impostos que devem ser pagos por empreendedores individuais, micro ou pequenas empresas. Criado para arrecadação no regime tributário Simples Nacional, seu objetivo é simplificar a vida dos pequenos e médios empresários. Ao pagar o DAS, o valor arrecadado é distribuído automaticamente entre o Município, Estado ou União, tornando o processo de arrecadação menos complexo e trabalhoso. A proposta é facilitar a vida dos empreendedores e encorajar cada vez mais pessoas a investirem em negócios próprios. LEIA MAIS: Tudo sobre o Anexo III do Simples Nacional O DAS é um método simplificado de recebimento de tributos que possibilita que microempresas, empresas de pequeno porte e microempreendedores individuais efetuem o pagamento de todas as taxas em uma única guia. Essa iniciativa proporciona comodidade e praticidade para a rotina empresarial, reduzindo a burocracia e tornando mais fácil a administração financeira dessas organizações. Importante não se esquecer que existe uma diferença entre o DAS e o DAS para MEI. Há dois grupos de contribuintes: os micro e pequenos empresários, que pagam impostos de acordo com a sua renda, e os microempreendedores individuais, que efetuam uma contribuição mensal fixa e têm um limite de despesas anuais, ultrapassando o qual serão cobradas taxas adicionais. Passo a passo para emissão do boleto (DAS) do Simples NacionalOs passos abaixo são referentes a emissão da segunda guia do Simples Nacional. Confira:

O novo boleto gerado estará com os valores de juros e multas já acrescidos. Vale lembrar que as multas podem variar de 2% a 20%. Por isso, novamente é importante ressaltar que você deve pagar seus tributos em dia para que isso não afete a gestão financeira e tributária da sua empresa. LEIA MAIS: Dicas importantes para um bom planejamento tributário Passo a passo para emissão do boleto (DAS) do Simples Nacional para MEIsCaso você seja um MEI e precise regularizar sua situação no Simples Nacional, é possível utilizar o Programa Gerador de DAS do Microempreendedor Individual. Basta acessar o programa e clicar em "Emitir Guia de Pagamento DAS", escolhendo o ano atual. Na sequência, você terá acesso aos meses em aberto e poderá definir uma nova data de pagamento. É importante lembrar que, nesse caso, serão calculados juros e multas. Confira em detalhes o procedimento abaixo:

LEIA MAIS: Quem pode emitir nota fiscal? Como pagar o DAS após o vencimento?Seguindo os passos que demonstramos acima, seja você um dono de micro ou pequena empresa ou ainda um MEI, você já pode realizar o pagamento do DAS mesmo com atraso. Os juros e as multas serão acrescidos, mas esta é a maneira simples de você se manter atualizado e em dia com suas tributações do Simples Nacional. Como tirar todas as dúvidas sobre o Simples Nacional?Chega de sofrer na hora de trabalhar com o Simples Nacional. Seja você um contador ou profissional contábil, você precisa dominar o modelo tributário mais utilizado no país. É seu dever.

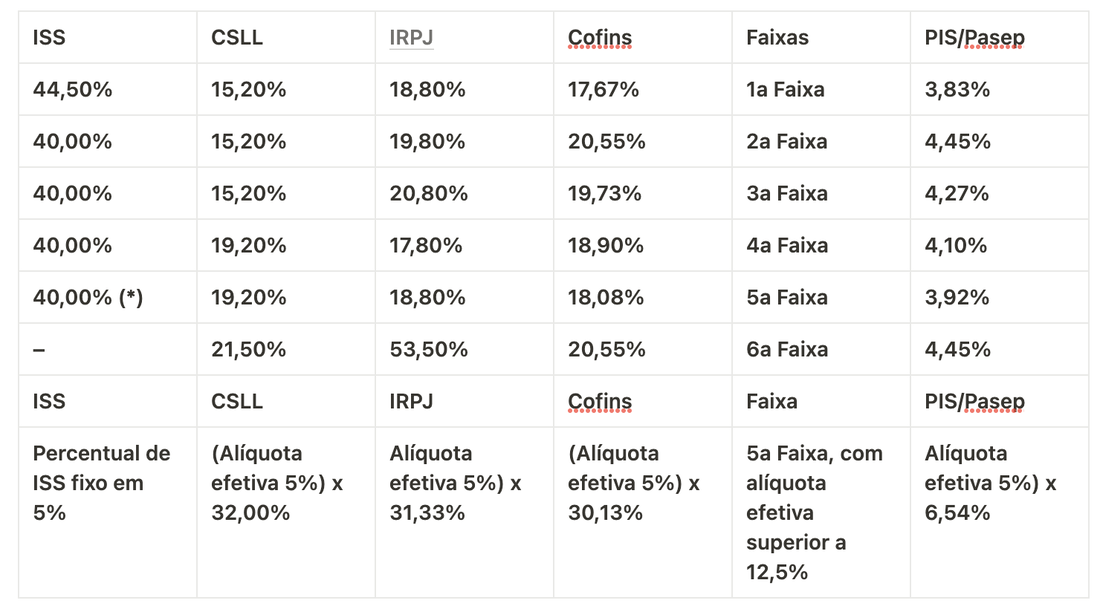

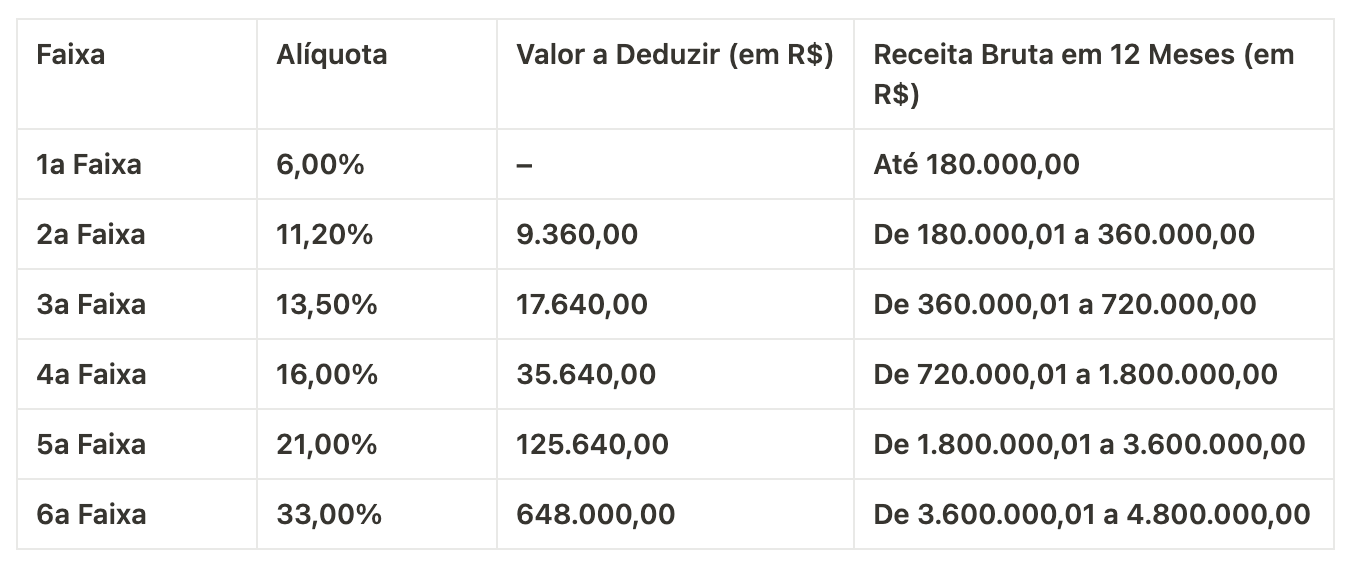

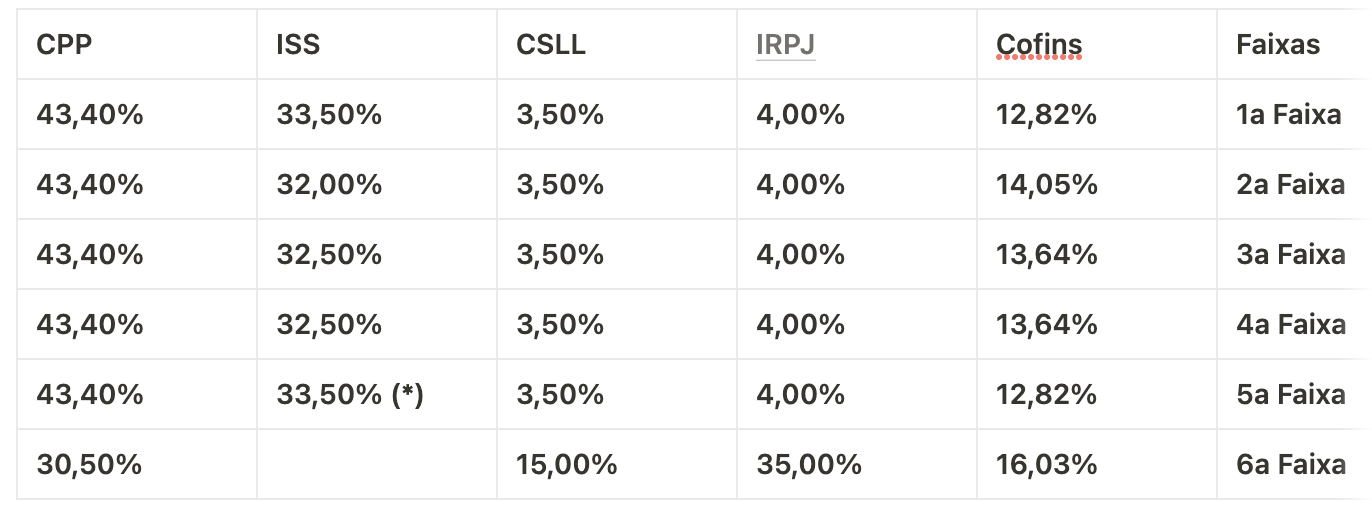

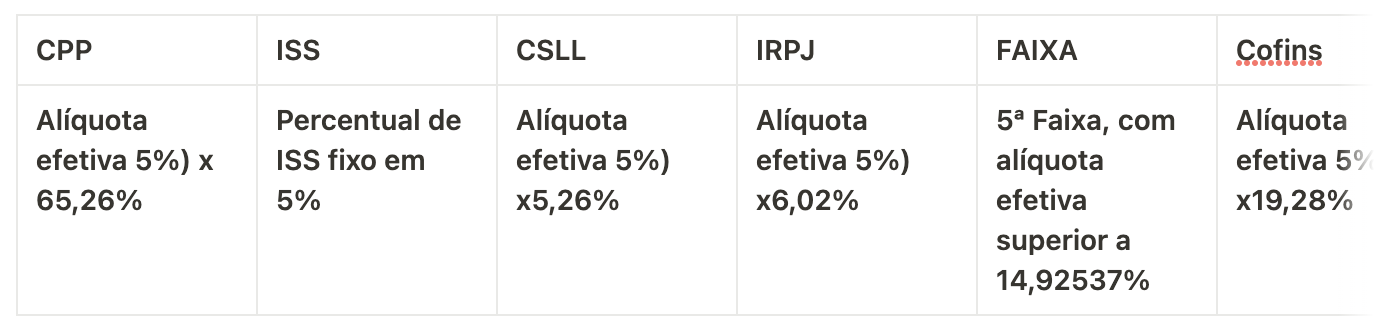

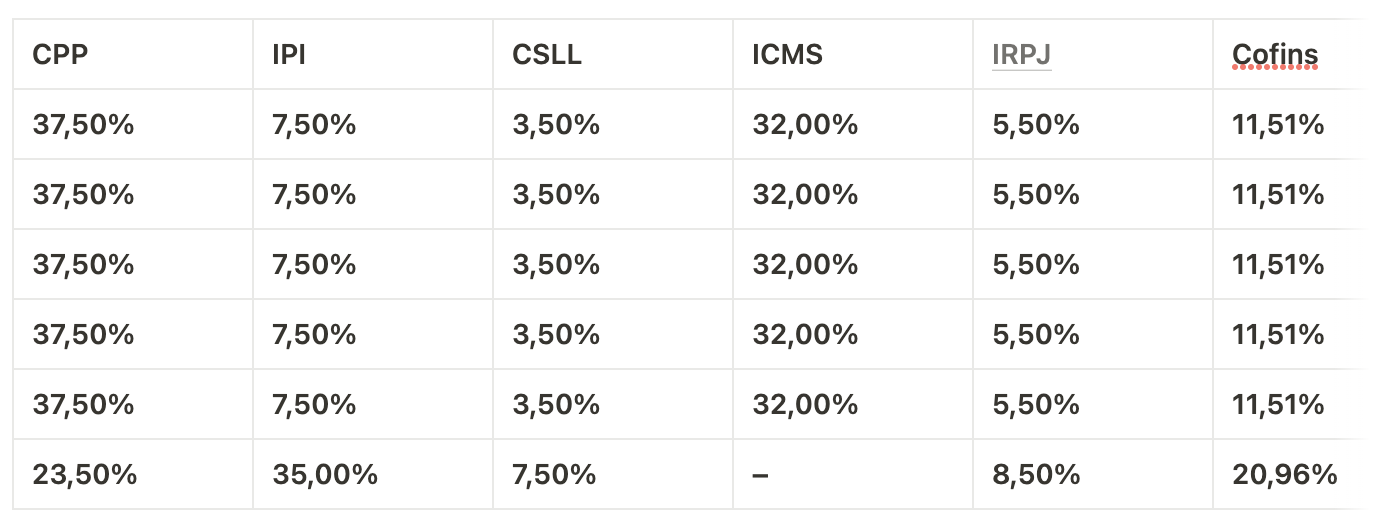

Se qualifique e se atualize agora! Faça a sua matrícula hoje mesmo no Curso online de Simples Nacional com certificado de conclusão e acesso imediato para você estudar no seu ritmo e no seu horário. Para saber mais e fazer sua matrícula em menos de 1 minuto é só CLICAR AQUI. Vamos para o nosso quarto artigo sobre a série de blog posts que abordamos sobre os anexos do Simples Nacional. O Anexo 4 é um dos anexos do Simples Nacional e se aplica a empresas que prestam serviços relacionados à tecnologia da informação, como desenvolvimento de software, consultoria em informática e outras atividades similares. O Anexo 4 do Simples Nacional apresenta as alíquotas e faixas de faturamento para o cálculo do imposto devido pelas empresas que se enquadram nessa categoria. Cada faixa de faturamento possui uma alíquota específica, que varia de acordo com o valor faturado pela empresa no período de apuração. É importante ressaltar que as informações sobre o Anexo 4 do Simples Nacional podem ser atualizadas periodicamente pelo governo, e é fundamental que as empresas fiquem atentas às mudanças para cumprir corretamente suas obrigações fiscais. LEIA MAIS: Anexo III do Simples Nacional Desde 2018, as atividades de prestação de serviços listadas a seguir são tributadas pelo Anexo IV do Simples Nacional. No entanto, a CPP (Contribuição Previdenciária Patronal) não está inclusa neste regime tributário e deve ser paga de acordo com a legislação aplicável a outros contribuintes ou responsáveis (conforme previsto no artigo 18, parágrafo 5º-C da LC nº 123/06 e no artigo 25-A, parágrafo 1º, IV da Resolução CGSN nº 94/2011). Vale lembrar que os valores relacionados a terceiros, tais como SENAI, SESC, SEST, SENAT, entre outros, não estão inclusos na CPP devida pelas empresas do Simples Nacional. Isso porque as empresas deste regime tributário estão dispensadas do pagamento de outras contribuições instituídas pela União, conforme o parágrafo 3º do artigo 13. O Anexo IV do Simples Nacional engloba as seguintes atividades de serviços: construção de imóveis e obras de engenharia em geral (incluindo subempreitadas), execução de projetos e serviços de paisagismo, bem como decoração de interiores; serviço de vigilância, limpeza ou conservação; e serviços advocatícios (inclusão realizada pela LC nº 147/2014, com efeitos a partir de 1º de janeiro de 2015). Tabela do Anexo 4 - Serviços Tabela do percentual de Repartição dos Tributos (*) A alíquota máxima de ISS a ser paga será de 5%, sendo que a diferença entre essa alíquota e a alíquota efetiva será transferida proporcionalmente para os tributos federais que se enquadram na mesma faixa de receita bruta anual. No caso da 5ª faixa, quando a alíquota efetiva ultrapassar 12,5%, a distribuição dos impostos será:   Domine as regras do Simples Nacional e torne-se um profissional disputado no mercado e procurado pelas empresas! Inscreva-se agora em nosso curso completo e aprenda tudo sobre o regime tributário mais vantajoso para micro e pequenas empresas.

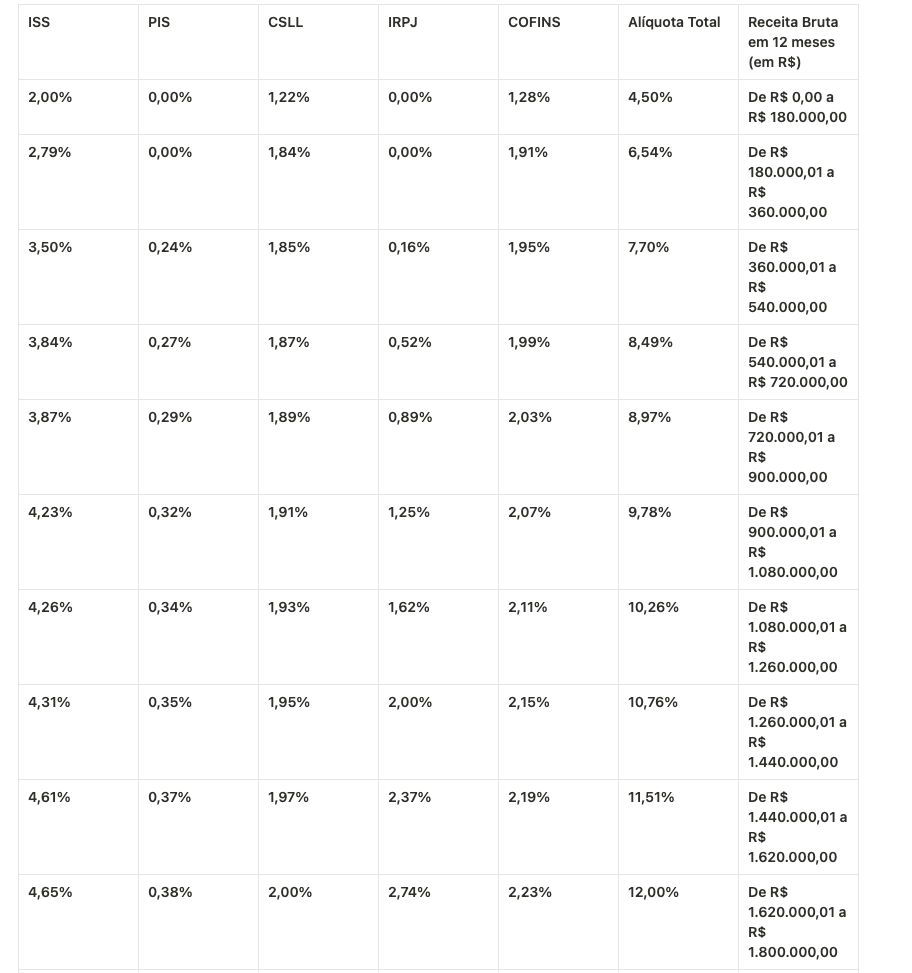

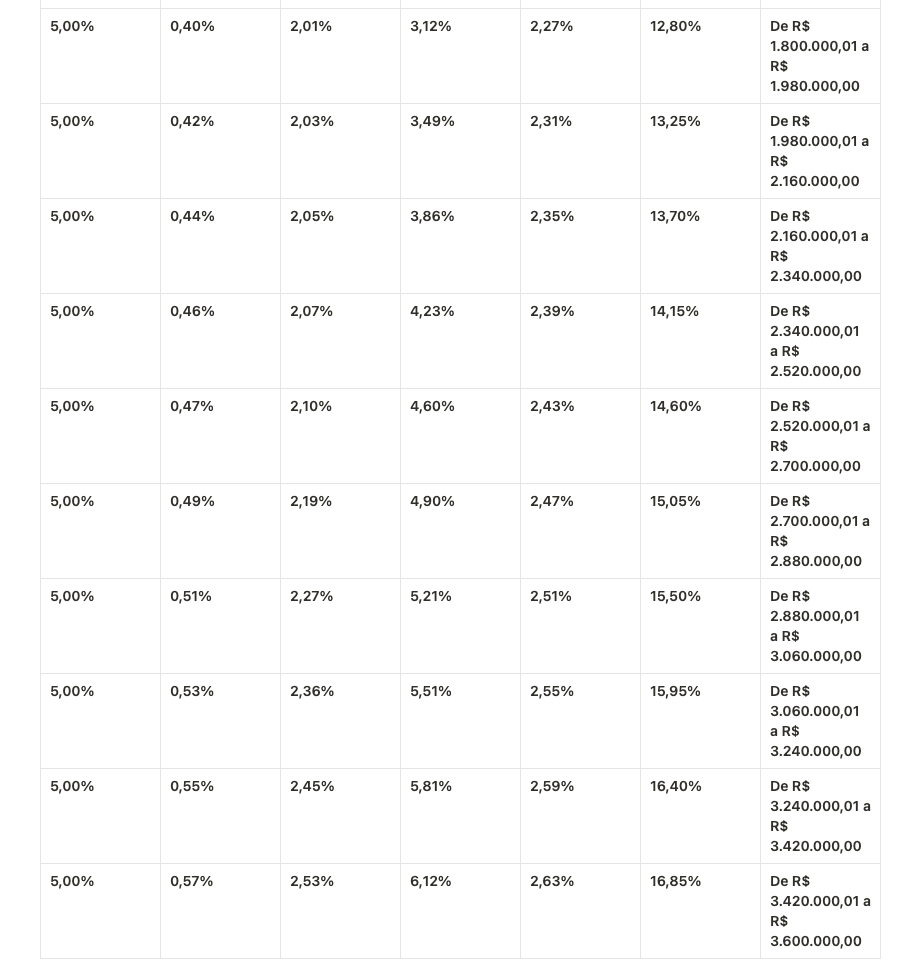

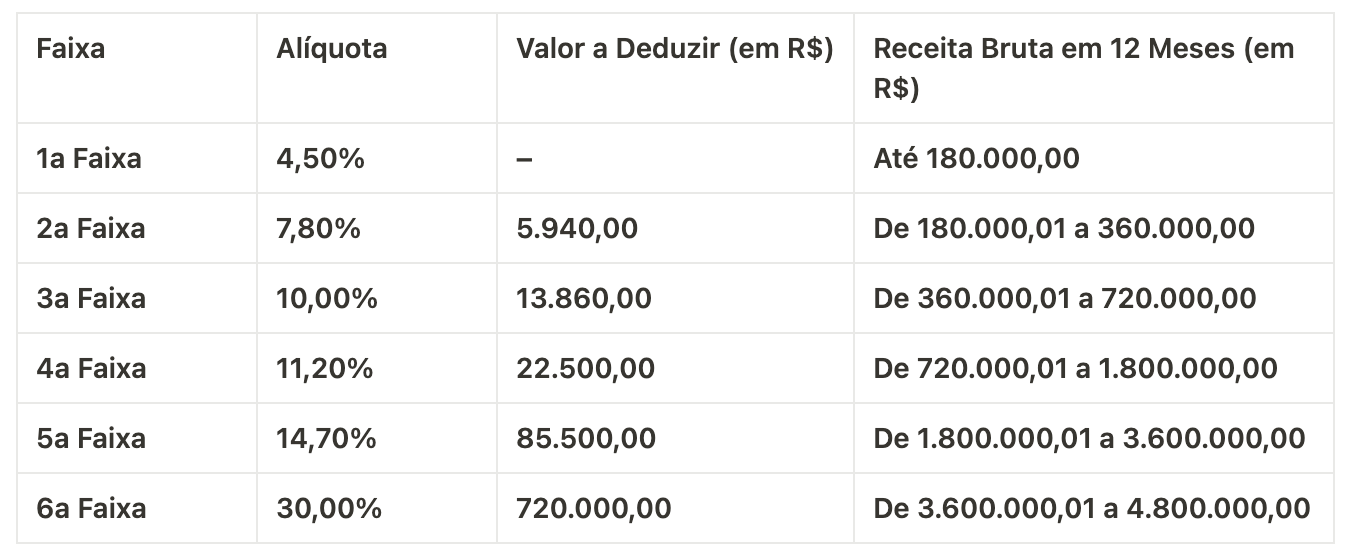

Faça a sua matrícula no Curso de Simples Nacional - [CLIQUE AQUI] Continuando nossa série de artigos sobre os anexos do Simples Nacional, hoje falaremos sobre o Anexo III. O Anexo III do Simples Nacional é uma das tabelas de tributação para micro e pequenas empresas no Brasil. Ele é destinado para empresas com atividades relacionadas ao comércio, indústria e serviços em geral. Nesse anexo, as alíquotas variam de acordo com a receita bruta anual da empresa, e são divididas em faixas. Quanto maior a receita bruta, maior a alíquota aplicada sobre o faturamento. O Anexo III possui 5 faixas de tributação, com alíquotas que vão de 6% a 30%. A escolha do anexo a ser utilizado pela empresa depende de sua atividade e de seu faturamento anual. LER MAIS: Tabela do Anexo II do Simples Nacional Vale ressaltar que, no caso das empresas optantes pelo Simples Nacional, além das alíquotas do Anexo III, também incidem as alíquotas das demais tabelas (Anexo I, Anexo II, Anexo IV e Anexo V), conforme a atividade exercida. É importante que a empresa avalie cuidadosamente qual anexo é mais adequado para o seu negócio, a fim de otimizar o pagamento de tributos e garantir a sua sustentabilidade financeira. A consulta a um contador especializado pode ser de grande ajuda nesse processo. Como funciona o fator RO fator R é um indicador utilizado no Anexo III do Simples Nacional para empresas que possuem folha de pagamento, ou seja, que possuem funcionários registrados. Ele é utilizado para determinar a alíquota efetiva que será aplicada sobre o faturamento da empresa. O cálculo do fator R leva em consideração a relação entre a folha de pagamento da empresa e sua receita bruta nos últimos 12 meses. Ele é calculado dividindo-se a folha de pagamento pelo faturamento e multiplicando-se o resultado por 12. Esse cálculo resulta em um percentual que varia de 28% a 100%. O fator R é aplicado sobre a alíquota nominal correspondente à faixa de receita bruta da empresa, resultando na alíquota efetiva que será utilizada no cálculo do imposto devido. Por exemplo, se a alíquota nominal do Anexo III para uma empresa na faixa de receita bruta de R$ 180.000,00 a R$ 360.000,00 é de 9%, e o fator R da empresa é de 50%, a alíquota efetiva será de 4,5% sobre o faturamento. Em resumo, o fator R é um mecanismo utilizado para beneficiar empresas que possuem grande quantidade de empregados, reduzindo a alíquota efetiva de impostos devidos. Ele pode ser uma vantagem competitiva para as empresas que possuem grande quantidade de funcionários registrados e, portanto, grande folha de pagamento. Fator R = massa salarial / receita bruta Fator R = R$ 11.200,00 / R$ 40.000,00 Fator R = 0,28 ou 28% Tabela do Anexo 3 - Serviços Na tabela acima, você confere a nova alíquota simples nacional 2023 com o valor a ser deduzido conforme o faturamento da empresa. A tabela a seguir refere-se as alíquotas do Simples Nacional em 2023:  (*) Na tabela do Simples Nacional, o percentual máximo devido de Imposto Sobre Serviços (ISS) é de 5%. Caso a alíquota efetiva ultrapasse esse valor, a diferença será transferida proporcionalmente para os tributos federais da mesma faixa de receita bruta anual. Na 5ª faixa, se a alíquota efetiva ultrapassar 14,92537%, a repartição dos tributos será:  Domine o Simples Nacional em detalhes! Tudo o que você precisa saber sobre Simples Nacional está neste curso online e completo. É só CLICAR AQUI.

O curso conta com certificado reconhecido de conclusão e acesso imediato. Você pode estudar no seu ritmo e no seu horário, sem pagar mensalidades. Você paga apenas uma única vez! As aulas são em vídeo e você terá acesso a muito conteúdo de forma direta e prática, sem enrolação e sem perder tempo. Para fazer sua matrícula é só acessar CLICAR AQUI.  Este é o segundo post da série que mostramos as tabelas dos anexos do Simples Nacional para ajudar e guiar você ao realizar o cálculo dos seus impostos. O Anexo II do Simples Nacional é uma tabela de alíquotas e faixas de faturamento para empresas que prestam serviços, com exceção das atividades relacionadas no Anexo III e IV. Essa tabela é utilizada para calcular a base de cálculo do imposto devido pela empresa optante pelo Simples Nacional. O cálculo do imposto é feito de forma simplificada, com a aplicação de uma alíquota sobre a receita bruta da empresa, de acordo com a faixa de faturamento em que ela se encontra. No Anexo II, as alíquotas variam de 6% a 33%, e as faixas de faturamento são divididas em cinco intervalos. A alíquota efetiva a ser aplicada é obtida a partir da aplicação da alíquota nominal correspondente à faixa de faturamento sobre a receita bruta da empresa, deduzindo-se um valor fixo previsto na tabela. LER MAIS: Tabela do Anexo I do Simples Nacional Cabe ressaltar que as empresas que optam pelo Simples Nacional devem observar as regras estabelecidas em cada um dos anexos, de acordo com a atividade exercida, a fim de evitar possíveis penalidades fiscais. Tabela do Anexo 2 - Indústria Tabela do percentual de repartição dos Tributos Domine o Simples Nacional de uma vez por todas com um curso completo para você estudar no seu ritmo e horário.

Com certificado reconhecido de conclusão! Faça sua matrícula agora ao CLICAR AQUI. |

- Administração

- Analista Contábil

- Analista Financeiro

- Analista Fiscal

- Auxiliar Administrativo

- Auxiliar de Contabilidade

- Cálculos Trabalhistas

- DCTFWeb

- Departamento Pessoal

- eSocial

- Excel

- Folha de Pagamento

- Gestão de Pessoas

- Gestão Financeira

- Lançamentos Contábeis

- Matemática Financeira

- Nota Fiscal

- Recursos Humanos

- Rotinas Contábeis

- Rotinas Fiscais

- Simples Nacional

- SPED Fiscal

- Tributação Fiscal

- Inglês

- Administração

- Analista Contábil

- Analista Financeiro

- Analista Fiscal

- Auxiliar Administrativo

- Auxiliar de Contabilidade

- Cálculos Trabalhistas

- DCTFWeb

- Departamento Pessoal

- eSocial

- Excel

- Folha de Pagamento

- Gestão de Pessoas

- Gestão Financeira

- Lançamentos Contábeis

- Matemática Financeira

- Nota Fiscal

- Recursos Humanos

- Rotinas Contábeis

- Rotinas Fiscais

- Simples Nacional

- SPED Fiscal

- Tributação Fiscal

- Inglês